La semana pasada, el Banco Mundial (BM) publicó su último informe sobre las perspectivas económicas mundiales. Los economistas del BM consideran que la economía mundial «se está estabilizando» en 2024, por primera vez en tres años. La economía mundial evitó una recesión absoluta en 2023 que muchos predijeron (incluyéndome a mí, hasta cierto punto) y ahora está haciendo un «aterrizaje suave». El crecimiento del PIB real mundial será del 2,6% en 2024, igual que en 2023, y aumentará ligeramente hasta el 2,7% el próximo año.

El término «aterrizaje suave» es algo extraño. Supongo que significa que la economía mundial no se ha estrellado contra la pista, sino que se ha asentado ligeramente. Pero, en realidad, no ha habido ningún aterrizaje, si con eso entendemos una caída o contracción del PIB real a nivel mundial. De todos modos, para usar otro aforismo, la economía mundial es en realidad «un huevo de cura», un término anticuado para describir algo que es en parte malo y en parte bueno, o más exactamente algo que es obvio y completamente malo, pero que se describe por cortesía como que, sin embargo, tiene buenas características que podrían redimirlo.

La realidad es que, a pesar de que no hay una contracción general del PIB real a nivel mundial, varias de las principales economías siguen estancadas en el mejor de los casos y el crecimiento mundial se mantendrá muy por debajo de la tasa media anterior a la pandemia del 3,1%, a pesar de que esa cifra mundial incluye a India, Indonesia y China, que crecen más rápidamente. Como dijo el Banco Mundial: «los países que colectivamente representan más del 80% de la población mundial y del PIB mundial seguirían creciendo más lentamente que en la década anterior a la COVID-19». Y, lo que es peor, «se espera que una de cada cuatro economías en desarrollo siga siendo más pobre de lo que era en vísperas de la pandemia en 2019. Esta proporción es dos veces mayor en el caso de los países en situaciones frágiles y afectadas por conflictos». Los economistas del BM concluyen que «la brecha de ingresos entre las economías en desarrollo y las economías avanzadas se ampliará en casi la mitad de las economías en desarrollo durante 2020-24».

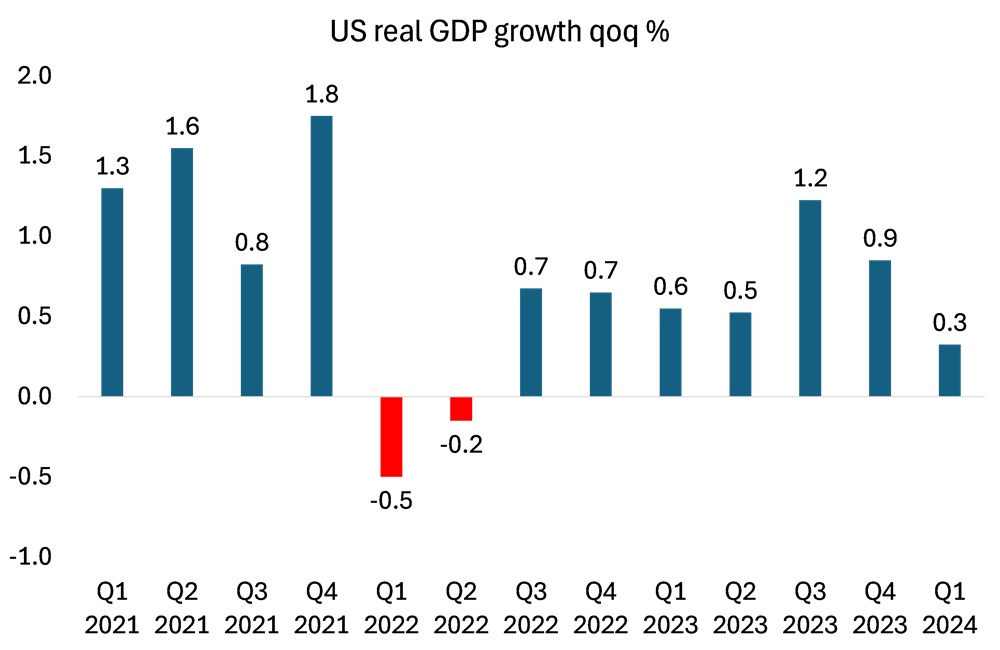

Cuando profundizamos en las tasas de crecimiento en cada una de las principales economías, el término «aterrizaje suave» parece aún más inapropiado. Tomemos como ejemplo la economía estadounidense, la de mejor desempeño de las siete principales economías capitalistas (G7). Tras el año de recuperación de la «fiebre del azúcar» en 2021 tras la caída pandémica de 2020, en 2022 se produjo una «recesión técnica» (es decir, dos contracciones trimestrales sucesivas del PIB real). Luego, en 2023 se registró un crecimiento modesto, que pareció acelerarse en el segundo semestre. Sin embargo, hubo una desaceleración significativa en el primer trimestre de este año, con la economía estadounidense expandiéndose a su ritmo más lento desde la recesión de principios de 2022.

De cara al futuro, varias previsiones para el aumento intertrimestral en el trimestre actual (2T 2024) se sitúan en torno al 0,4-0,5%.

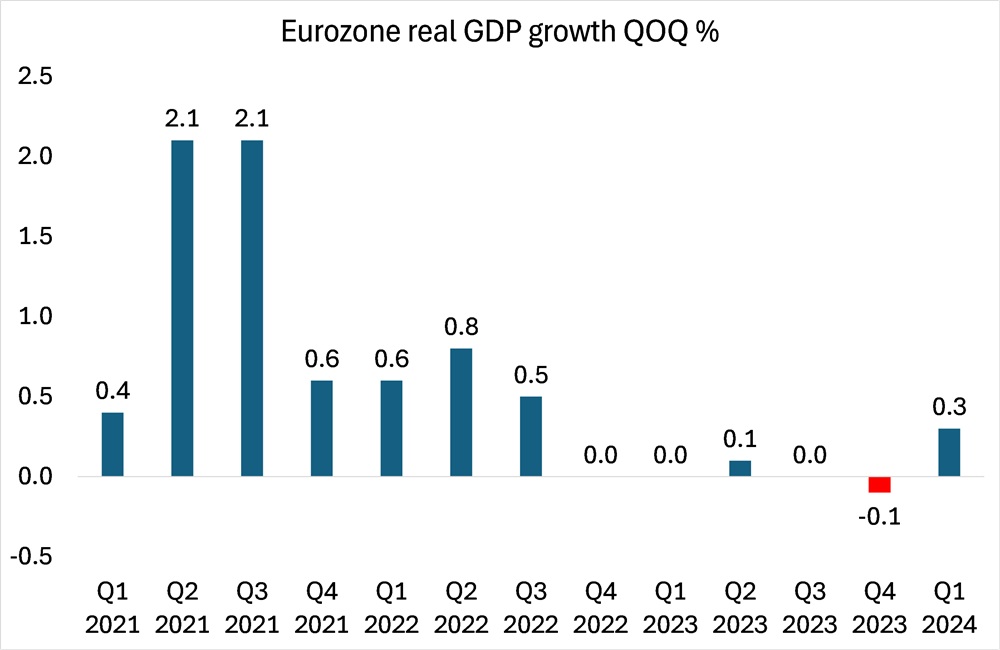

Y eso es Estados Unidos. Los resultados fueron mucho peores en las demás economías del G7. La Eurozona en su conjunto fue una pérdida total en 2023.

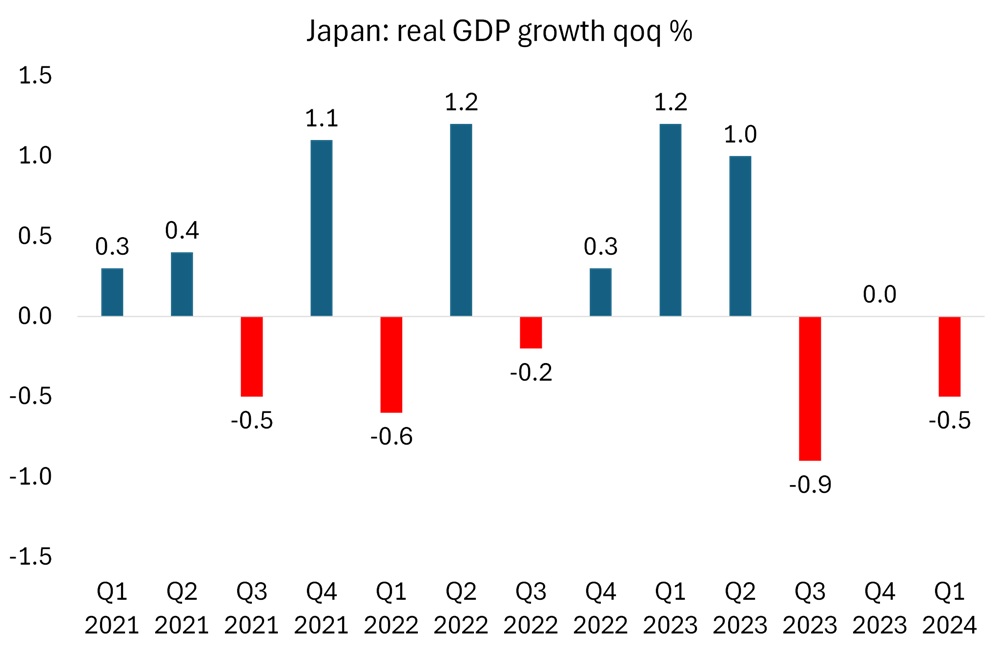

En cuanto a Japón, es evidente que no se ha logrado un «aterrizaje suave».

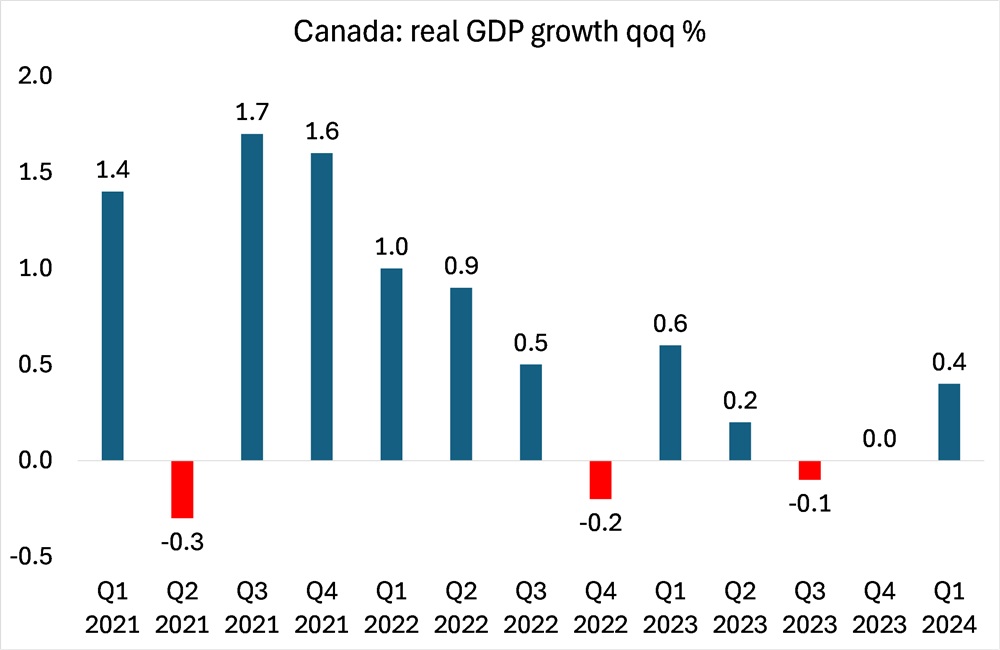

Y no dejemos de lado a Canadá, la economía más pequeña del G7. La economía estuvo básicamente estancada en el último semestre de 2023.

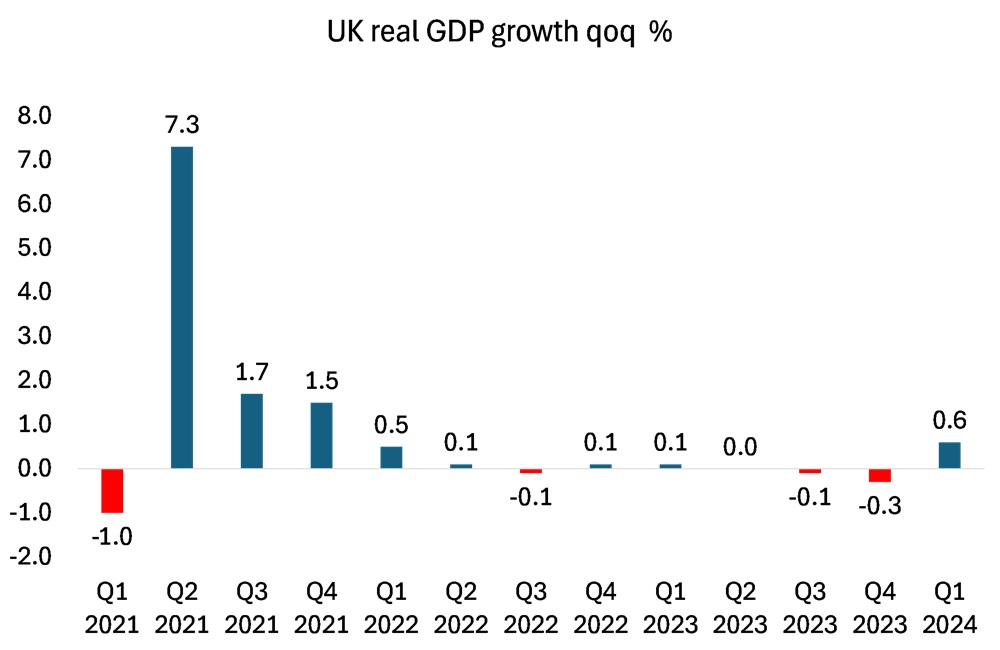

La misma historia se encuentra en Australia, Suecia y los Países Bajos. En cuanto a la economía británica, es la que peor se comporta en el G7, rivalizando incluso con Italia.

Claro, algunas de las grandes economías «emergentes» lo están haciendo bien. Entre los llamados BRICS, India crece a un ritmo del 6% anual (si se cree en las cifras oficiales), China al 5% anual y la economía de guerra rusa al 3% anual. Pero Brasil se arrastra por debajo del 1%, mientras que Sudáfrica está en una recesión. Y muchas otras economías más pobres y pequeñas del llamado Sur Global están en graves dificultades.

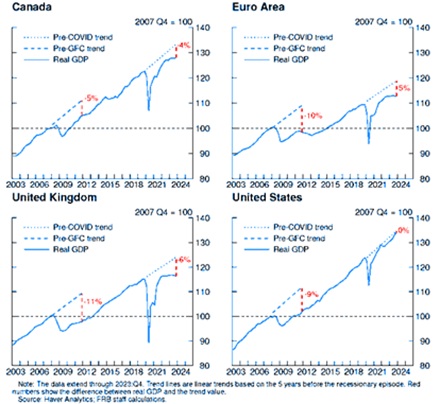

Lo que revelan los últimos datos es que las principales economías siguen en lo que he llamado una Depresión Larga, es decir, en la que después de cada caída o contracción (2008-9 y 2020), sigue una trayectoria más baja de crecimiento del PIB real, la tendencia anterior no se restablece. No se ha recuperado la tasa de crecimiento tendencial anterior a la crisis financiera mundial y a la Gran Recesión; y la trayectoria de crecimiento cayó aún más después de la caída pandémica de 2020. Canadá sigue estando un 9% por debajo de la tendencia anterior a la crisis financiera mundial; la Eurozona está un 15% por debajo; el Reino Unido un 17% por debajo e incluso Estados Unidos sigue estando un 9% por debajo.

La economía mundial está ahora atrapada en lo que la jefa del FMI, Kristalina Georgieva, llamó los «tibios años veinte». Los economistas del Banco Mundial consideran que la economía mundial está en camino de «su peor media década de crecimiento en 30 años».

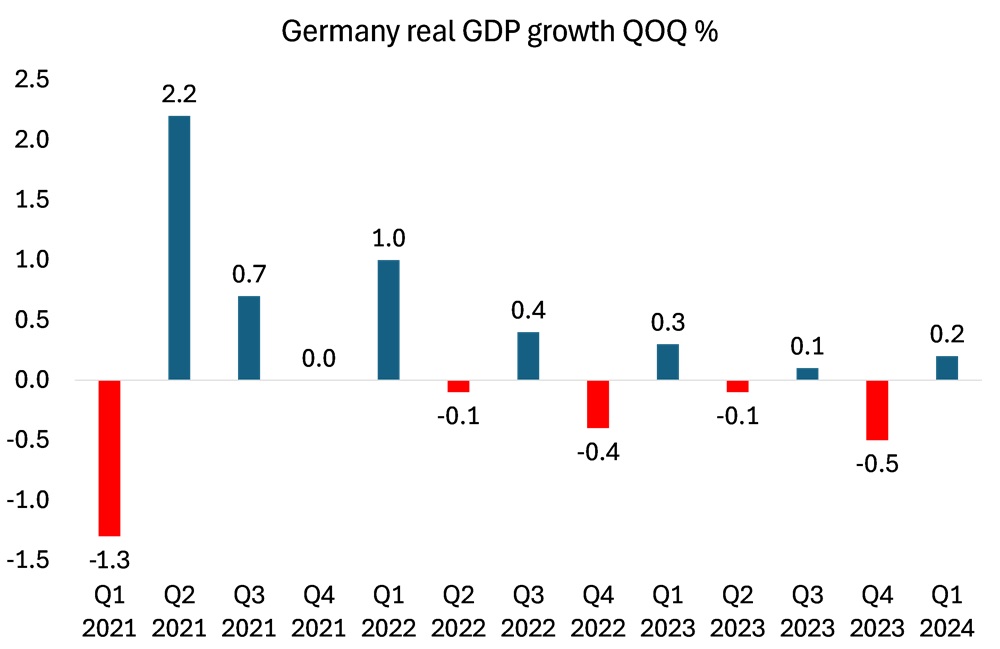

Y si profundizamos en la propia Eurozona, obtenemos una imagen completa del desastre de la economía alemana, que anteriormente era la potencia manufacturera de Europa. Desde 2021, ha habido cinco trimestres de contracción de 12 y solo un trimestre superior al 1%.

Se trata de un rendimiento peor que el de Japón, que está permanentemente estancado. La actividad del sector manufacturero alemán no está logrando un aterrizaje suave, ni siquiera un huevo de cura. Es un accidente automovilístico total, casi de regreso a la pandemia de 2020.

No es de extrañar que los salarios reales de los trabajadores alemanes se hayan desplomado en los últimos cuatro años, un asombroso 6% desde el final de la pandemia en 2020, a pesar de una modesta recuperación en la última mitad de 2023. Y no es de extrañar que a los partidos de «extrema derecha» en Alemania les haya ido tan bien en las recientes elecciones al Parlamento Europeo.

Mientras tanto, las tasas de inflación en las principales economías parecen pegajosas. Los precios han subido una media del 20% desde el final de la pandemia. El ritmo de ese aumento se desaceleró hasta 2023. Pero ahora las tasas ya no están cayendo, y en algunos países, están repuntando de nuevo. La tasa de inflación de la zona euro sigue estando por encima del objetivo del Banco Central Europeo (BCE) del 2%. De hecho, subió en mayo hasta el 2,6% interanual. La inflación subyacente (que excluye los alimentos y la energía) también subió hasta el 2,9% interanual. De hecho, el BCE ha elevado su previsión de inflación anual para 2024 hasta el 2,5% y para el próximo año hasta el 2,2%. ¡No ve que su objetivo de inflación del 2% se cumpla antes de 2026! A principios de 2021, la inflación era de solo el 0,9% y alcanzó un máximo del 10,6% en octubre de 2022. Eso significa que, incluso si se demuestra que las previsiones del BCE son correctas, el objetivo del BCE se habrá incumplido durante casi cinco años. Hasta aquí la eficacia de la política monetaria de los bancos centrales.

Este mes, el BCE recortó provisionalmente su tipo de interés en 25 puntos básicos, hasta el 4,25%, el primer recorte desde que el BCE empezó a subir los tipos del 0,5% en julio de 2022 para (supuestamente) frenar la inflación. Esto se debe a que le preocupa que la economía de la eurozona no pueda sostener ninguna recuperación económica mientras el costo de endeudarse para invertir o gastar siga siendo tan alto. Por el contrario, la Reserva Federal de EE.UU. mantuvo sin cambios su tipo de interés oficial en su última reunión. Se mantiene en un máximo de 23 años del 5,5%. Una vez más, contrariamente a las esperanzas de la Fed, la inflación de los precios al consumo en Estados Unidos ha dejado de caer. Los miembros de la Fed esperan ahora que la inflación se mantenga cerca del 3% y que el objetivo de inflación del 2% tampoco se cumpla antes de 2026.

Se habla mucho de la baja tasa de desempleo y del crecimiento neto de los puestos de trabajo en Estados Unidos. Oficialmente, la economía estadounidense agregó 272 mil puestos de trabajo en mayo de 2024, la mayor cantidad en cinco meses. Pero la tasa de desempleo subió al 4% en mayo. Y todo el aumento neto de los puestos de trabajo proviene del trabajo a tiempo parcial. Los empleos a tiempo parcial aumentaron 286 mil en mayo, pero los empleos a tiempo completo cayeron 625 mil. De hecho, en los últimos 12 meses, los puestos de trabajo a tiempo completo se han reducido en 1,1 millones, mientras que los empleos a tiempo parcial aumentaron en 1,5 millones. Después de tener en cuenta la inflación, los ingresos semanales reales siguen estando un 7% por debajo de donde estaban hace cuatro años y se han mantenido estables en el último año. Como resultado, el número de estadounidenses que realizan múltiples trabajos alcanzó los 8,4 millones en mayo, un aumento de tres millones desde 2020. Necesita dos trabajos para llegar a fin de mes. Por lo tanto, la economía de EE.UU. no está disparando como afirman los principales expertos. La aceleración del crecimiento en 2023 parece haber terminado.

La principal razón de la desaceleración del crecimiento en EE.UU. en el primer trimestre de este año fue una caída en el crecimiento del consumo de bienes y la inversión empresarial (el boom de la construcción de oficinas y fábricas ha terminado). Y hay dos razones para ello. En primer lugar, se ha producido una caída absoluta de los beneficios empresariales, con un descenso de 114.000 millones de dólares en el sector no financiero. Y, en segundo lugar, está la alta tasa de interés de la Fed, lo que significa la continuación de las altas tasas hipotecarias para los hogares y los costos del servicio de la deuda para muchas empresas débiles y no rentables. Esa es una receta para más bancarrotas en el futuro.

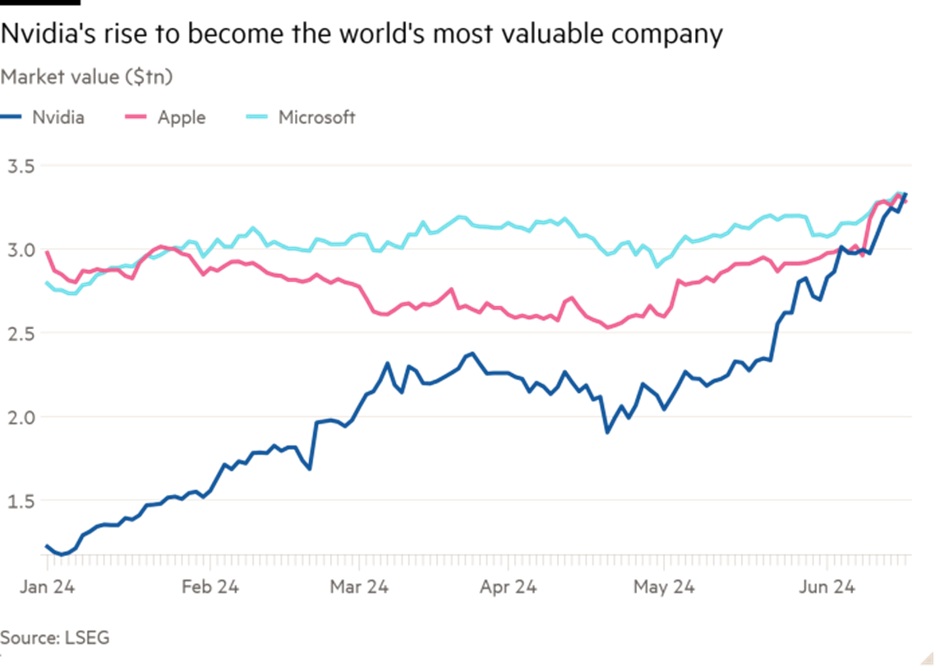

Todos leemos sobre las enormes ganancias que obtienen los llamados Siete Magníficos de los gigantes de las redes sociales y la tecnología. Pero solo a estas empresas les está yendo bien. La capitalización bursátil de las 10 acciones más grandes de EE.UU. representa más del 13% del valor bursátil mundial, muy por encima del pico de la burbuja de las puntocom del 9,9% en marzo de 2000. En un aumento sin precedentes en el precio del mercado de valores, Nvidia, la compañía de chips de IA, se ha convertido en la más valorada del mundo, superando a Apple y Microsoft.

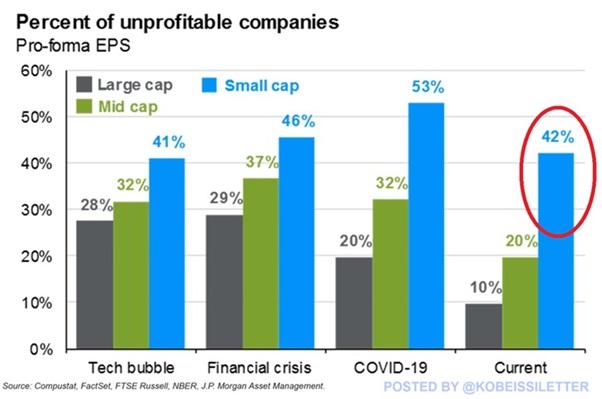

Por el contrario, el 42% de las empresas estadounidenses de pequeña capitalización no son rentables, la mayor cantidad desde la pandemia de 2020, cuando el 53% de las empresas de pequeña capitalización estaban perdiendo dinero. Las empresas de pequeña capitalización están luchando.

No hay escapatoria para las economías nacionales estancadas a través del aumento del comercio. El comercio mundial se ha tambaleado durante años y sufrió una fuerte recesión durante la caída de la pandemia. De hecho, el comercio mundial se contrajo en 2023.

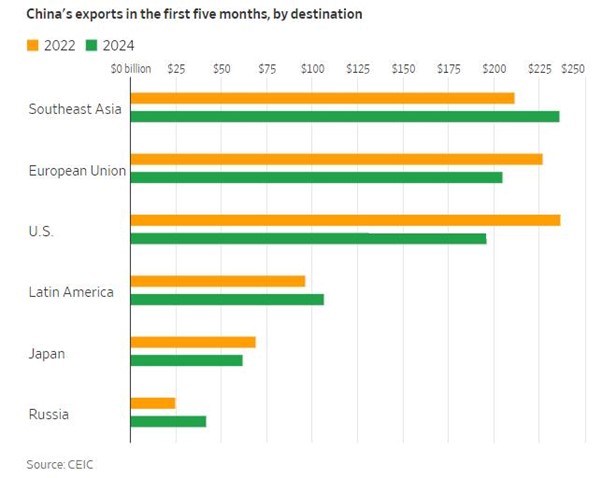

Una vez más, no es de extrañar que Estados Unidos y sus aliados se hayan lanzado a atacar el éxito de las exportaciones de China imponiendo aranceles y otras sanciones a los productos chinos. Para combatir eso, China se ha cambiado (¿se ha visto obligada?) a otros mercados en lugar de a Estados Unidos y Europa.

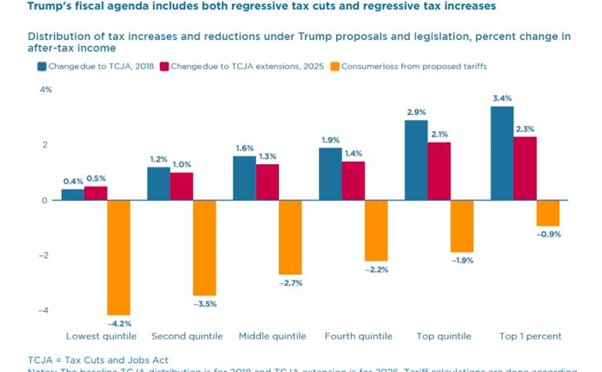

Pero la gran guerra arancelaria apenas ha comenzado. Las recientes medidas de Biden van a ser ‘superadas’ en 2025 si ‘Donald‘ es reelegido este año. Trump planea imponer un gravamen del 10 por ciento a todas las importaciones estadounidenses y un impuesto del 60 por ciento a los bienes provenientes de China. Los aranceles financiarán sus planes de extender una serie de recortes de impuestos, que introdujo cuando era presidente en 2017, más allá de 2025. De hecho, Trump está hablando de imponer aranceles lo suficientemente altos como para permitirle acabar por completo con el impuesto sobre la renta.

Un estudio reciente sugiere que las políticas de Trump son «cambios de política fiscal marcadamente regresivos, que desplazan las cargas fiscales de los ricos hacia los miembros de menores ingresos de la sociedad». El documento, elaborado por Kim Clausing y Mary Lovely, sitúa el coste de los gravámenes existentes más los planes arancelarios de Trump para su segundo mandato en el 1,8% del PIB. Advierte que esta estimación «no tiene en cuenta el daño adicional de las represalias de los socios comerciales de Estados Unidos y otros efectos secundarios, como la pérdida de competitividad».

Este cálculo «implica que los costos de los nuevos aranceles propuestos por Trump serán casi cinco veces mayores que los causados por los choques arancelarios de Trump hasta fines de 2019, generando costos adicionales para los consumidores solo de este canal de alrededor de $ 500 mil millones por año», dijo el periódico. El golpe promedio para un hogar de ingresos medios sería de $1.700 al año. El 50% más pobre de los hogares, que tiende a gastar una mayor proporción de sus ingresos, verá cómo su renta disponible se reduce en un promedio del 3,5%.

Los economistas ortodoxos siguen afirmando que las principales economías han logrado un «aterrizaje suave» y que las cosas están ahora en equilibrio. Pero una encuesta reciente encontró que el 56% de los estadounidenses pensaba que Estados Unidos estaba en recesión y el 72% pensaba que la inflación estaba aumentando. Economistas como Paul Krugman consideran que los hogares europeos y estadounidenses parecen estar «fuera de contacto». Pero, ¿quién está realmente ‘fuera de contacto’? ¿Los hogares estadounidenses o los economistas expertos?

Por Michael Roberts

Columna publicada originalmente el 19 de junio de 2024 en el blog del autor.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Analistas de Moody’s Analytics coinciden en que aranceles causaría recesión en EE.UU., al principio

Hace 2 meses