El Tercer Pleno del Partido Comunista de China (PCCh) terminó la semana pasada. El Tercer Pleno es una reunión del Comité Central del Partido Comunista de China, compuesto por 364 miembros, en la que se discute la política económica de China para los próximos años. Como China es un Estado de partido único, en efecto esto establece las políticas del gobierno y, en particular, la del presidente Xi.

¿Qué aprendimos del Tercer Pleno sobre las políticas económicas de China? No mucho que no supiéramos ya. Según el comunicado de prensa estatal, el Pleno acordó que la política económica debe concentrarse en lograr una nueva ronda de «revolución científica y tecnológica y transformación industrial», al estilo chino. En la próxima década, «la educación, la ciencia y la tecnología, y los talentos son el apoyo básico y estratégico para la modernización de China».

Por lo tanto, parece que los líderes del PCCh están buscando sostener el crecimiento económico y cumplir todos sus objetivos sociales proclamados a través de lo que han llamado «crecimiento de calidad». La expansión de la economía, principalmente a través del uso de abundante mano de obra del campo que llega a las ciudades para trabajar en la manufactura, el desarrollo inmobiliario y la infraestructura, ha terminado. Ha terminado hace algún tiempo. La urbanización se está desacelerando.

En cambio, la economía china se ha disparado hacia arriba principalmente debido a un aumento masivo de la inversión productiva en la industria y los sectores orientados a la exportación. Pero eso también ha alcanzado un pico desde la Gran Recesión de 2008-2009. La desaceleración económica mundial y el estancamiento de las principales economías desde entonces –lo que he llamado una Larga Depresión– también han afectado a la tasa de crecimiento económico de China. El crecimiento del comercio mundial se ha estancado y también lo ha hecho la participación de China.

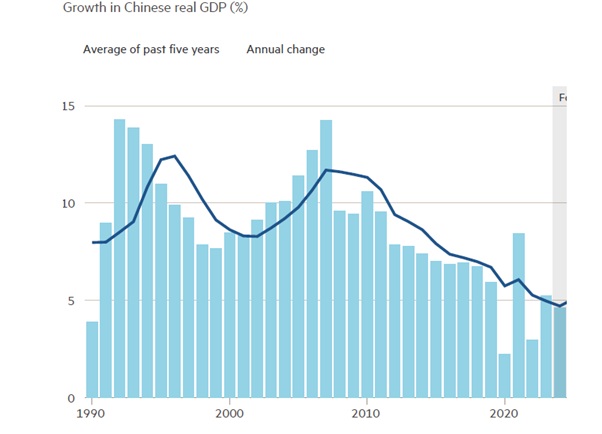

El crecimiento del PIB real de China se ha desacelerado desde la Gran Recesión, aunque la economía sigue expandiéndose a un ritmo de alrededor del 5% anual, más del doble de rápido que la economía estadounidense, la de mejor desempeño de las siete principales economías capitalistas.

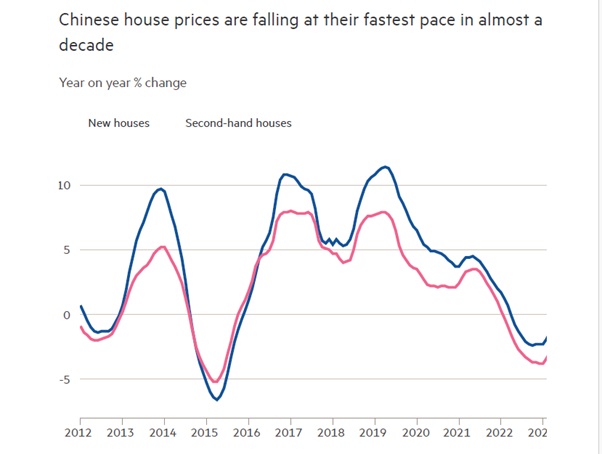

Pero otras causas de la desaceleración del crecimiento incluyen el agotamiento relativo de la mano de obra de las zonas rurales y también la expansión de la inversión improductiva en bienes raíces, que finalmente terminó en un colapso inmobiliario que aún se está gestionando. Como he argumentado en muchas publicaciones anteriores, esto fue el resultado del enorme error de política que el gobierno chino cometió en la década de 1990 al tratar de satisfacer las necesidades de vivienda de una población en rápida urbanización a través del sector privado: es decir, viviendas en venta, financiadas con hipotecas y construidas por promotores privados. Este modelo de vivienda utilizado en Occidente desencadenó la crisis financiera mundial en 2008 y, finalmente, condujo a una caída inmobiliaria similar en China.

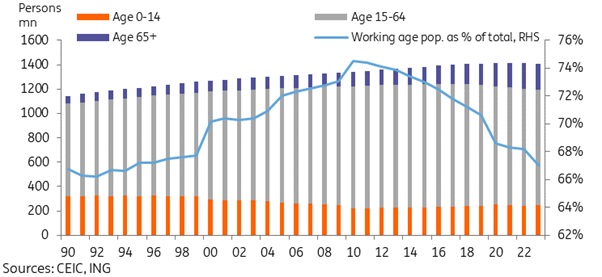

Pero la cuestión clave para el Tercer Pleno es el «desafío demográfico». La población de China, como la de muchos otros, va a disminuir a lo largo de la próxima generación y su población en edad de trabajar también disminuirá.

El crecimiento económico y la mejora de los niveles de vida dependerán cada vez más del aumento de la productividad de la fuerza de trabajo. He argumentado en publicaciones anteriores que esto es perfectamente posible de lograr.

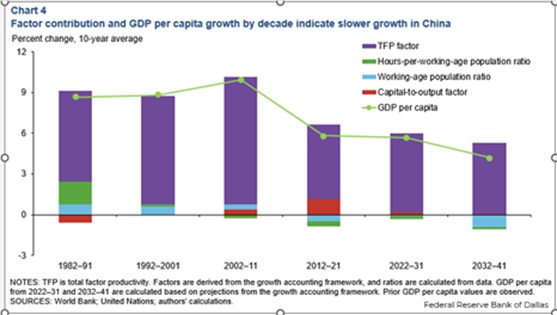

El Banco de la Reserva Federal de Dallas muestra que la «productividad total de los factores» de China (que es una medida cruda de la innovación) está creciendo a un ritmo del 6% anual, mientras que ha estado cayendo en Estados Unidos. Crecimiento más lento, pero mucho más rápido que el crecimiento económico del G7 y basado en el éxito tecnológico.

Pero los medios de comunicación occidentales y los economistas convencionales siguen argumentando que la economía de China está en serios problemas. Esta es la evaluación del Financial Times (FT) del Reino Unido:

«El crecimiento de China es demasiado lento para proporcionar empleo a legiones de jóvenes desempleados. Una caída inmobiliaria de tres años está golpeando la riqueza personal. Billones de dólares en deuda de gobiernos locales están asfixiando los motores de inversión de China. El rápido envejecimiento de la sociedad está aumentando la carga de la asistencia sanitaria y las pensiones. El país ha seguido coqueteando con la deflación».

Podría lidiar con estos problemas uno por uno. Pero ya lo he hecho en muchos posts anteriores.

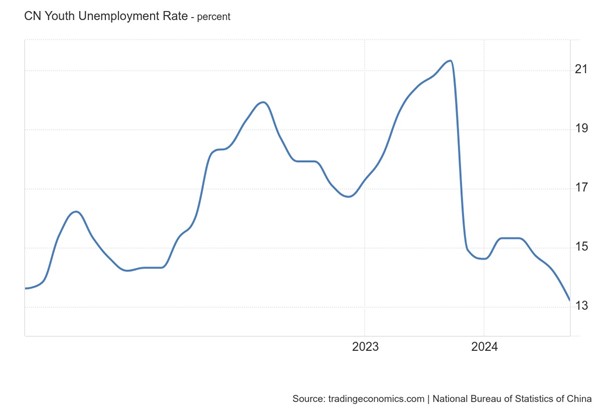

1) Baste decir que la magnitud del desempleo juvenil es un grave problema. Existe un marcado desajuste entre los jóvenes estudiantes de posgrado que buscan empleos de alta tecnología bien remunerados, mientras que el empleo disponible sigue concentrándose en trabajos menos cualificados y peor remunerados. Este es un problema en muchas economías, incluidas las economías capitalistas avanzadas. La solución, me parece, está en la expansión de los sectores de alta tecnología, pero también en la reconversión para otros trabajos.

2) La caída de la propiedad ha sido severa. Sin embargo, no es malo que los precios de las propiedades caigan bruscamente para que la vivienda sea más asequible. La solución a partir de aquí debe ser una expansión de la vivienda pública, no más desarrollo privado.

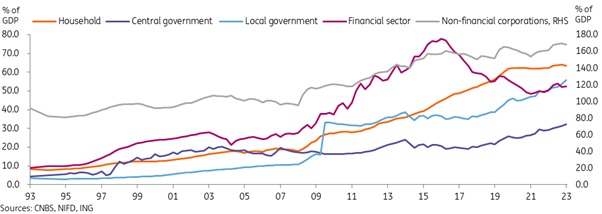

3) En cuanto a la cuestión de la deuda, es cierto que los ratios de apalancamiento de China han aumentado en las últimas décadas, pero son manejables, sobre todo porque la mayor parte de la deuda se concentra en los sectores de los gobiernos locales y, por lo tanto, puede ser rescatada por el gobierno central. Y China tiene un sistema bancario estatal, empresas estatales y enormes reservas de divisas para cubrir cualquier pérdida.

China: deuda en relación con el PIB

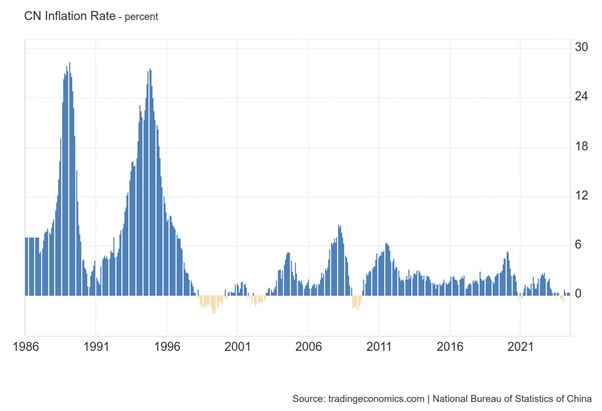

4) Aparentemente, la caída de los precios al consumidor en China es algo malo, según el FT. Pero, ¿es tan malo que las compras básicas se vuelven más baratas? ¿Es mejor sufrir el repunte inflacionario que consumió las economías y los hogares occidentales en los últimos dos años?

La otra crítica que continuamente machacan los economistas occidentales y el Financial Times es que: «Pekín se comprometió a reorientar su modelo de crecimiento lejos de una dependencia excesiva de la inversión y las exportaciones hacia el consumo de los hogares. Esto, han esperado los gobiernos occidentales durante mucho tiempo, ayudaría a reducir los enormes superávits comerciales de China y vigorizaría la demanda global. Pero «China no solo no ha cumplido sus promesas de reequilibrio, sino que en realidad ha retrocedido». El FT está molesto porque «el comunicado del pleno no promete aumentar el gasto de los consumidores o reequilibrar la economía alejándola de la inversión y las exportaciones».

A continuación, el FT culpa a China de la guerra arancelaria de Estados Unidos, que probablemente se acelerará si Donald Trump vuelve a ganar la presidencia en 2025. «Xi y su politburó deberían darse cuenta de que los desequilibrios comerciales de China se están convirtiendo en un tema cada vez más incendiario. Su superávit comercial mensual alcanzó un récord histórico en junio. El resurgimiento de Donald Trump, quien impuso fuertes aranceles a las importaciones chinas durante su mandato como presidente de Estados Unidos, debería dar una verdadera pausa para la reflexión». Aparentemente, China tiene la culpa de la guerra comercial, no los intentos del gobierno de Estados Unidos de frenar el éxito de las exportaciones chinas y los avances tecnológicos.

Una vez más, los medios de comunicación y los economistas occidentales abogan por un «reequilibrio», con lo que se refieren a un cambio a una economía dirigida por el consumidor, el sector privado, desde la actual economía dirigida por el Estado, orientada a la inversión y a la exportación. «La economía china se está hundiendo«, dijo Eswar Prasad, profesor de política comercial en la Universidad de Cornell y ex jefe de la división de China del Fondo Monetario Internacional. «Se necesitan urgentemente más estímulos para aumentar el gasto y reformas económicas para revivir la confianza del sector privado en China«, dijo.

Pero, para mí, tratar de impulsar el gasto de los consumidores y expandir el sector privado no es lo que debería aspirar el Tercer Pleno. De hecho, la publicación del Tercer Pleno nos recuerda que China todavía tiene una planificación, no la centralizada de la Unión Soviética, sino una «planificación indicativa» con objetivos establecidos para muchos sectores. El comunicado decía que «debemos resumir y evaluar la implementación del ’14º Plan Quinquenal’ y hacer un buen trabajo en la planificación temprana del ’15º Plan Quinquenal'».

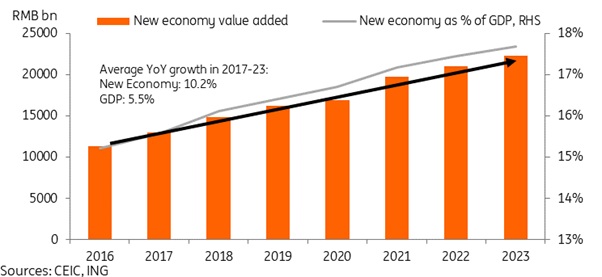

China está desarrollando rápidamente una «nueva economía» basada en sectores tecnológicos de alto valor añadido. Estos sectores han superado significativamente el crecimiento del PIB general en los últimos años. Entre 2017 y 2023, la nueva economía creció una media del 10,2% anual, mucho más rápido que el crecimiento medio del PIB general del 5,5%.

Como dijo un artículo en el Asia Times: «Una narrativa común difundida por la prensa económica occidental es que las industrias subsidiadas de China destruyen el valor para los accionistas porque no son rentables, desde la propiedad residencial hasta el tren de alta velocidad, los vehículos eléctricos y los paneles solares (el tema del más reciente ‘colapso’ del The Economist). Pero lo que China quiere de BYD y Jinko Solar (y Estados Unidos de Tesla y First Solar) deberían ser vehículos eléctricos y paneles solares asequibles, no acciones de capitalización bursátil de un billón de dólares. De hecho, las valoraciones de megacapitalización indican que algo ha ido muy mal. ¿Realmente queremos multimillonarios de la tecnología o realmente queremos tecnología? El valor no se destruye; los consumidores se benefician de precios más bajos, de mayor calidad y/o de productos y servicios más innovadores».

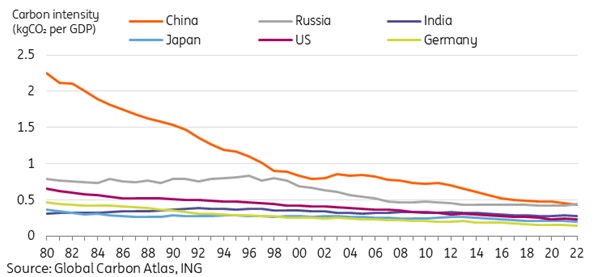

Esto es muy visible en la inversión ambiental. La intensidad de carbono de China ha disminuido a un ritmo sin precedentes.

Como dijo el escritor del Asian Times: «¿qué es el éxito económico, qué es la creación de valor? Tal vez, solo tal vez, sea el enfoque que ofrezca las mejoras más tangibles en la vida de las personas, en lugar de empresas de billones de dólares y directores ejecutivos multimillonarios».

Por Michael Roberts

Columna publicada originalmente el 24 de julio de 2024 en el blog del autor.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

La cooperación entre China y Estados Unidos impulsa el bienestar global: Ministro de Comercio chino

Hace 3 semanas