El 9 de abril, cuando se derrumbaban las acciones en Wall Street y en el resto del mundo, hubo ventas masivas de títulos del Tesoro. “Los bonos del Tesoro estadounidense se están liquidando a un ritmo poco común, niveles que históricamente han provocado algún tipo de intervención por parte de la Reserva Federal”, señaló Lale Akoner, analista global de mercados de eToro. Producto de estas ventas cayeron los precios de los títulos, con su contrapartida, el aumento de los rendimientos: el miércoles 9 de abril la tasa del bono a 10 años pasó del 3,9% al 4,5%; la tasa del bono a 30 años subió a 4,79%. Fue la mayor suba desde la pandemia, en 2020. Dado que se referencia en la tasa de los bonos públicos, la tasa hipotecaria a 20 años llegó a subir 20 puntos básicos. También subieron los rendimientos de los bonos corporativos con menor calificación (junk bonds). Y bonos de Gran Bretaña, Australia y Japón.

En los días posteriores los rendimientos bajaron (o sea, se recuperaron los precios de los bonos), pero queda el interrogante de por qué la caída de los títulos. En especial porque fue a contramano de lo ocurrido en crisis anteriores, en las que los inversores que salían del mercado bursátil demandaban títulos del Tesoro, a modo de refugio. Por ejemplo, cuando estalló la crisis financiera de 2008-2009 los títulos del Tesoro subieron. ¿Por qué no ocurrió algo similar en la presente crisis?

Tres explicaciones

Una primera explicación que se ha dado de la caída de los precios de los títulos del Tesoro es que China salió a vender masivamente, en respuesta a la guerra comercial desatada por Washington. Es una explicación plausible, pero nada indica que China haya aumentado significativamente la venta de bonos en los últimos días. Más importante, la tenencia china de bonos del Tesoro de EEUU ha venido disminuyendo en los últimos años; hoy ronda los US$0,8 billones.

Una segunda explicación (adelantada entre otros por analistas del UBS) es que fondos de cobertura (hedge funds) se vieron forzados a desarmar posiciones que apostaban a la suba de los activos. Estos fondos operan con alto grado de apalancamiento. De ahí que cuando el mercado no se mueve en el sentido en que han hecho sus apuestas (al alza o a la baja) necesitan hacerse de liquidez a cualquier precio, ya sea porque deben reponer garantías estipuladas en los contratos con los prestamistas, como devolver el dinero a los clientes que piden el reembolso de sus inversiones. De ahí las ventas forzadas de títulos del Tesoro, que son altamente líquidos (sobre los mecanismos del apalancamiento, aquí).

La tercera explicación de la caída de los precios de los bonos tiene que ver con una cuestión fundamental: la desconfianza de los inversores. Esto es, la demanda de los títulos del Tesoro no habría aumentado en la medida en que aumentó la oferta porque estaría disminuyendo la confianza de los inversores. Por eso, los bonos y letras del Tesoro no fungieron, ante la crisis, como reservas de valor. En palabras de un analista de Bloomberg, “se ha mandado un mensaje… la confianza del inversor ya no se puede considerar garantizada. Se plantea la posibilidad de que EEUU se esté convirtiendo en un lugar menos atractivo para invertir a largo plazo. La imprevisibilidad de las políticas y el menor crecimiento pueden generar una mayor preocupación por la sostenibilidad fiscal”.

Señalemos dos antecedentes: en 2011 Standard & Poor bajó, por primera vez en la historia, la calificación de la deuda de EEUU, de AAA a AA+. Y Fichte hizo lo mismo en 2023. El argumento fue el creciente déficit fiscal y “la falta de gobernanza”. El efecto no fue relevante, en términos prácticos, pero manifiesta el temor de que en algún momento EEUU no pueda pagar su deuda. O que deba aumentar significativamente las tasas ofrecidas para refinanciar la deuda. Lo que agravaría considerablemente el peso de los servicios de deuda, además de repercutir en el valor del resto de los activos financieros.

Estas cuestiones se vinculan con los déficits de cuenta corriente y fiscal, y la evolución de la posición inversora de EEUU. Lo presentamos brevemente en los cuadros que siguen.

Déficit de cuenta corriente, posición inversora neta, y déficit fiscal de EEUU en perspectiva

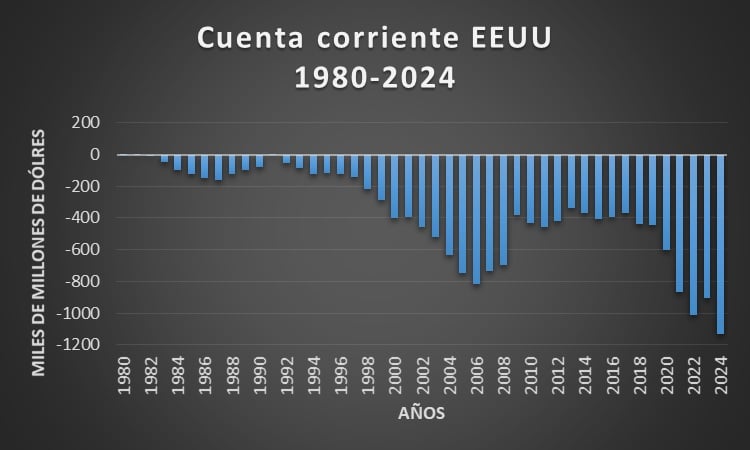

El primer cuadro registra la evolución de la cuenta corriente en los últimos 44 años. Para los lectores que no son economistas recordamos que la cuenta corriente registra el comercio en bienes (automóviles, chips, soja, etc.) y servicios (fletes, turismo, etc.); más salidas o entradas de dinero por intereses, ganancias y utilidades, royalties, salarios, etcétera.

Entre 2022 y 2024 el déficit anual promedio fue superior al billón de dólares. En 2024 alcanzó US$1,13 billones.

Si el balance de la cuenta corriente es negativo, debe financiarse con superávit en la cuenta de capital. Esto es, los residentes deberán vender activos a extranjeros, o tomar créditos. Y si la entrada de capitales no cubre el déficit de cuenta corriente, o sea, si la balanza de pagos es deficitaria, el Banco Central perderá reservas; lo opuesto si hay superávit en la balanza de pagos.

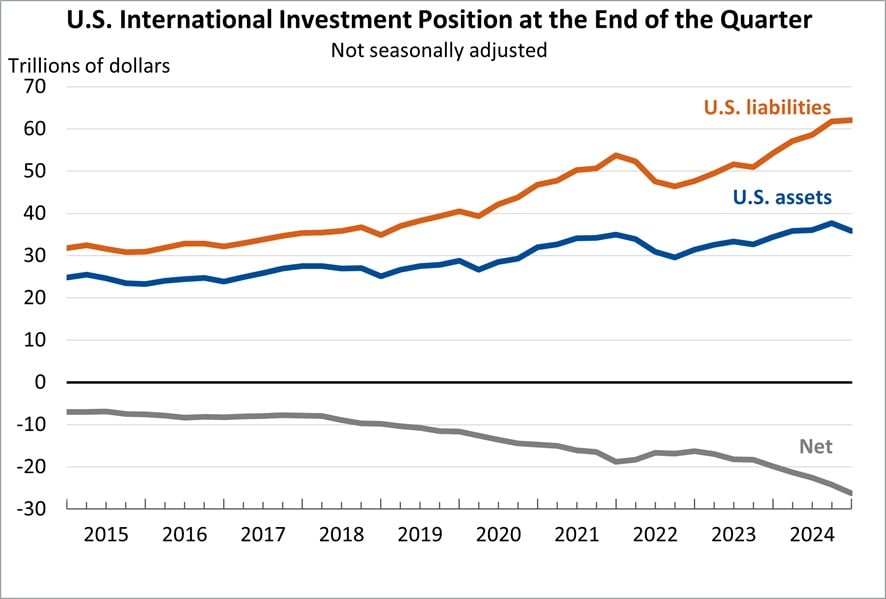

De lo anterior resulta la posición inversora internacional neta. Es la diferencia entre las inversiones que realizan los residentes del país en el exterior (activos) y las inversiones que realizan los extranjeros en el país (pasivos). La presentamos en el segundo cuadro:

Desde 1990 la posición inversora neta internacional de EEUU ha sido negativa; y crecientemente negativa. Al finalizar 2024 lo era por US$26,23 billones: los activos totalizaban US$35,89 billones y los pasivos US$62,12 billones. Al finalizar 2023 la posición neta estaba en rojo por US$19,85 billones. O sea, aumentó más del 30% entre 2023 y 2024. Por último, presentamos un cuadro de la evolución de la deuda nacional bruta en la última década.

Recordemos que la deuda nacional es el monto de dinero tomado en préstamo que el gobierno federal acumuló a lo largo del tiempo. Se compone de la deuda en manos del público y la deuda con las agencias gubernamentales (por ejemplo, la seguridad social). La más relevante desde el punto de vista económico es la que está en manos del público. Esta deuda se ha vendido en los mercados de crédito e influencia directamente las tasas de interés. Consiste de inversión en títulos del Tesoro: bonos (vencimientos entre 20 y 30 años); notas (dos a 10 años) y letras (cuatro semanas), comercializados en operaciones privadas.

La deuda pública en marzo 2025 alcanza los US$36,22 billones. La deuda en manos del público es de US$28,96 billones. La intra-gobierno es de US$7,26 billones. El 77% de la deuda total está en manos de residentes de EEUU (la Reserva Federal es el mayor tenedor, US$5,2 billones, el 15% del total). El 23% es deuda externa (los acreedores son bancos centrales y otras entidades estatales, inversores y empresas extranjeros). Japón posee US$1,1 billones, que es el 3% del total; China US$0,8 billones, 2%; Gran Bretaña 0,69 billones, 2%. Otros países poseen US$5,3 billones (Charted: Here’s Who Owns U.S. Debt).

Mundialización del capital, el dólar y el déficit de cuenta corriente

Empecemos por los dos primeros gráficos, el déficit de la cuenta corriente y la posición crecientemente deudora de la economía estadounidense. El marco es la mundialización, o globalización del capital. Significa que la relación capitalista se ha extendido, y el planeta de conjunto es el terreno de operaciones de los capitales más concentrados.

Entre las consecuencias de esta globalización, una de las fundamentales es que la movilidad de las inversiones ha incrementado el poder del capital sobre el trabajo. Una dinámica que se intensificó desde la crisis capitalista de mediados de los 1970. Dada la intensificación de la competencia que ocurrió en aquellos años (en especial, entrada de empresas japonesas y alemanas en el mercado estadounidense), y la sobreproducción, los capitales más poderosos de los países centrales desplazaron muchas inversiones hacia países o regiones en que los salarios eran más bajos. Alternativamente, fueron a países que les otorgaban facilidades fiscales; o acceso privilegiado a fuentes de materias primas, además de salarios bajos y elevadas tasas de explotación.

Abiertamente, los empresarios amenazaban a los sindicatos con transferir operaciones al «tercer mundo» si no se avenían a sus exigencias. Y, de hecho, lo hicieron. El norte de México, con las maquiladoras, es un ejemplo. Las cadenas globales de valor, a lo largo de países industrializados y atrasados, son otro ejemplo. Las empresas que fabrican zapatillas en Vietnam o Camboya son otro ejemplo, y así podríamos seguir. Este proceso fue particularmente intenso en EEUU. Como resultado, la participación del empleo industrial en el total del empleo pasó del 25% en 1977 a menos del 10% en 2019.

La mundialización de la producción y realización del valor y la plusvalía fue, pues, un rasgo dominante de la época. No hubo estafa alguna a EEUU (ese disparate solo se le ocurre a un esperpento como Trump) sino explotación del trabajo intensificada y globalizada. Lo cual contribuyó al restablecimiento de la rentabilidad del capital. Cuando una empresa, por caso, invertía, o invierte, en México para vender su producto en EEUU, pagando apenas una fracción del salario que pagaría en EEUU, y produciendo con una tecnología avanzada, está apropiándose de una plusvalía extraordinaria. Y esto ocurrió, y sigue ocurriendo, a escala global.

Sin embargo, el proceso no es lineal, ya que los espacios nacionales de valor no son homogéneos. La economía mundial no es una totalidad abstracta, plana, sino concreta. Los espacios nacionales o regionales de valor se erigen sobre distintos niveles de productividad (desarrollo tecnológico) y valores de la fuerza de trabajo, y están conectados por los tipos de cambio. Lo cual remite a una jerarquía de monedas, con el dólar como moneda mundial.

Destacamos que la dominancia del dólar como moneda mundial ha sobrevivido a la caída del sistema de Bretton Woods y a la disminución de la participación del producto de EEUU en el producto mundial. Más aún, su participación en la facturación del comercio global, en la deuda internacional, y el crédito no bancario internacional supera su participación en el comercio, la emisión internacional de bonos y empréstitos y los préstamos transfronterizos. Incluso después de la crisis financiera de 2008-2009 aumentó su participación en la deuda internacional y los empréstitos bancarios. Ninguna moneda ha sido rival del dólar en este rol. A comienzos de los 2000 se vislumbró que el euro podría desafiarlo, pero esto no ocurrió. El rol del euro como moneda mundial está estancado. Tampoco el renminbi pudo, por ahora, desplazar el rol del dólar (nos basamos en “ The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies”, Serkan Arslanalp, Barry Eichengreen, and Chima Simpson-Bell, IFM, WP/22/58, 2022).

Esto hace que el capital dinero -acumulación de plusvalías producidas a nivel global- en tanto se mantiene como reserva de valor, o atesorado, lo haga, principalmente a través de la compra de activos financieros estadounidenses y/o nominados en dólares. Una situación de este tipo adquiere especial relevancia cuando se produce lo que Marx llamó una plétora del capital: los capitales se mantienen en estado líquido -o sea, no se reinvierten en la producción. Valorizados por plusvalía producida y realizada en diferentes países y regiones, esos capitales consideran al dólar y a la economía estadounidense como refugios seguros. Mucho de esto ha ocurrido en los años previos a la crisis financiera. De ahí la entrada de capitales que financian el déficit de cuenta corriente, participan del financiamiento del déficit fiscal y por ahora contribuyen al sostenimiento del valor del dólar.

La perspectiva de una crisis del dólar en tanto dinero mundial

Por lo desarrollado, se plantea una contradicción entre el rol del dólar como moneda nacional y su rol como dinero mundial. Es que, en tanto moneda nacional, y según los patrones clásicos del comercio internacional, debería depreciarse, dado el déficit en la cuenta corriente. Pero en su rol de dinero mundial, es imprescindible que encarne valor y sea medio de atesoramiento. Agregando que ese rol explica la entrada de capitales y el consiguiente financiamiento de los déficits.

El tema es, sin embargo, que el dólar como moneda mundial flota sobre un mar de deudas, y esto es intrínsecamente contradictorio con su papel de dinero mundial. Las necesidades de financiamiento de los dos déficits -cuenta corriente y fiscal- siguen creciendo. Por caso, en 2025 el gobierno de EEUU debe refinanciar deuda por US$7 billones. El déficit en cuenta corriente no se achica y las medidas proteccionistas que acaba de implementar Washington solo empeorarán las cosas. La perspectiva de una recesión global -en el marco de sobreproducción, guerras de precios y enfrentamientos geopolíticos- es real. Una depresión global dispararía una gigantesca destrucción de valores. El dólar no sería inmune a ella. Sin embargo, en tanto moneda mundial, debe poder ser, “la forma siempre pronta, absolutamente social de la riqueza” (Marx, El capital, p. 160, t. 1). Es desde ese lugar que “funciona como medio general de pago, medio general de compra y concreción material, absolutamente social de la riqueza en general” (ibídem, p. 175). Esta contradicción, entre el rol del dólar como dinero mundial, y las gigantescas deudas que se acumulan, es la causa última de la desconfianza de los inversores.

Los síntomas no son nuevos. En los últimos años China, Rusia (antes de la invasión a Ucrania) y Turquía han estado comprando oro. También India, en 2024. Entre 2022 y 2024 bancos centrales compraron más de 1.000 toneladas de oro por año. El justificativo: “es el dinero sin riesgo”. También “es el único activo que no es pasivo de ningún gobierno”, A su vez, China, Arabia Saudita y Brasil han bajado la tenencia de títulos del Tesoro.

La caída de los precios de los títulos del Tesoro en la crisis en curso es otro llamado de alerta. Todo indica que la mencionada contradicción que atraviesa al dólar debería desembocar, en algún punto, en una crisis monetaria y financiera de proporciones. Por ejemplo, si los inversores comienzan a pedir más tasa para financiar el déficit fiscal de EEUU; o si se frena la entrada de capitales a EEUU. En esta última eventualidad habría una crisis en la balanza de pagos que empujaría a una devaluación del dólar. Con el agravante que EEUU puede pagar sus deudas emitiendo su propia moneda. Si ocurriera, se aceleraría la depreciación del dólar y los acreedores (bancos centrales, entidades financieras, empresas y otros tenedores de títulos del Tesoro) sufrirían pérdidas gigantescas. Cualquiera de esos escenarios, desataría crisis al interior de los países afectados. En particular, será necesario seguir la evolución de la crisis inmobiliaria que se está desarrollando en China. Así como los cambios que están ocurriendo a nivel geopolítico, que por momentos apuntarían a la formación de bloques económicos en creciente tensión.

Por Rolando Astarita

Blog personal, 15 de abril de 2025.

Las expresiones emitidas en esta columna son de exclusiva responsabilidad de su autor(a) y no representan necesariamente las opiniones de El Ciudadano.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu