En esta época del año pasado, comencé mi publicación sobre el pronóstico para 2020 haciendo una distinción entre predicciones y pronósticos. Argumenté que podemos hacer predicciones que puedan ser probadas, digamos sobre el clima y el calentamiento global. Los científicos del clima predicen que si las emisiones de carbono siguen aumentando, las temperaturas globales seguirán aumentando y eventualmente causarán cambios dañinos en el clima de la Tierra (y está sucediendo). De hecho, los virólogos han estado prediciendo durante algún tiempo que habría una ola de pandemias de nuevos patógenos que llegarían a los humanos.

Del mismo modo, en las ciencias sociales, podemos hacer predicciones, aunque con más dificultad. En economía marxista podemos hacer predicciones a partir de la ley de acumulación de capital de Marx y de la ley de tendencia a la baja de la tasa de ganancia. La primera ley sostiene que la composición orgánica del capital aumentará con el tiempo (y lo hace en las economías capitalistas); y la segunda ley predice que la tasa promedio de ganancia sobre el stock de capital invertido por los capitalistas caerá con el tiempo (y lo hace).

Pero eso no es lo mismo que hacer pronósticos sobre lo que sucederá, digamos, durante el próximo año. El pronóstico del tiempo es impredecible; aunque el pronóstico de tres días es bastante bueno. En economía, pronosticar si el crecimiento del PIB real, el empleo, los ingresos y la inversión de una economía aumentarán o disminuirán y cuánto un año antes es aún menos confiable.

Sin embargo, cada año intento hacer esto para las principales economías. El año pasado, pronostiqué tentativamente que las principales economías capitalistas se encaminaban a una nueva caída en la producción y la inversión por primera vez desde el final de la Gran Recesión. El período comprendido entre mediados de 2009 y finales de 2019 fue el período de expansión más largo para las economías capitalistas avanzadas desde 1945 (aunque varias de las llamadas ‘economías emergentes’ grandes como México, Argentina, Brasil y Rusia ya estaban en recesión y también lo estaba Japón). Pero también fue la expansión más débil de la posguerra, con un crecimiento promedio del PIB real no superior al 2% anual, la inversión estancada y las ganancias comenzando a caer. Ese fue mi argumento para una inminente recesión en 2020.

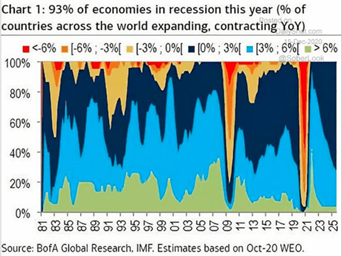

Por supuesto, podríamos predecir que se avecinaba una pandemia, pero no pronosticar cuándo y dónde surgiría el COVID-19. La pandemia de COVID eliminó todos los pronósticos anteriores. Ahora, cuando miramos hacia atrás en 2020, la economía capitalista mundial ha registrado la depresión más grande y más amplia de su historia, con cerca del 95% de las economías sufriendo una contracción en la producción nacional, la inversión, el empleo y el comercio.

Muy pocos países han evitado una recesión en 2020, específicamente China, Vietnam, Taiwán, y eso es todo.

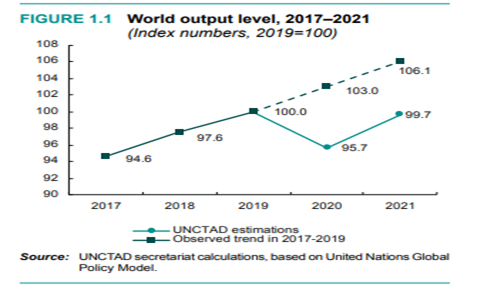

De alguna manera, como resultado, se ha facilitado la elaboración de una previsión económica para 2021. La mayoría de los países se recuperarán este año. El PIB real crecerá, las tasas de desempleo comenzarán a disminuir y el gasto de los consumidores se recuperará. Eso es en parte solo estadísticas. Si una economía cae un 10% de, digamos, 100 a 90 en un año, y luego se recupera a 95 en el próximo año, eso es un aumento del 5,5%. Pero, por supuesto, la economía todavía está un 5% por debajo del nivel de 100 antes de la recesión. Además, si la economía no hubiera entrado en una recesión, puede haber aumentado, digamos, otro 2-3% en un año, por lo que incluso después la recuperación, esa economía podría estar un 6-7% por debajo de la tendencia.

Y eso es lo que va a suceder en la mayoría de las economías en 2021. Con las vacunas distribuidas (gradualmente), para el verano un gran número de personas estarán ‘protegidas’ del virus (¿en todas sus variantes?). Aunque los países de ¡el ‘sur global’ no tiene los recursos financieros y logísticos para vacunar a sus poblaciones que pueden tener que esperar hasta 2024! Sin embargo, las economías del G7 deberían recuperarse significativamente a mediados de año, al menos en las estadísticas.

Pero esta no será una recuperación en forma de V, lo que significa un retorno a los niveles anteriores de producción, empleo e inversión nacionales. Como acabo de argumentar anteriormente, para fines de 2021, la mayoría de las principales economías (excepto China) todavía tendrán niveles de producción, etc., por debajo de los de principios de 2020. De hecho, la mayoría de los pronósticos de organismos como el FMI, el Banco Mundial y la OCDE (como he registrado en publicaciones anteriores ) no espera que las principales economías vuelvan a los niveles anteriores a COVID antes de fines de 2022 y muchas nunca se pondrán al día con la tendencia de crecimiento anterior (que ya era débil). Es por eso que llamo a la forma de esta ‘recuperación’ global una raíz cuadrada inversa, donde la nueva tendencia de crecimiento en la producción, la inversión y la rentabilidad se mantendrá por debajo de la tasa de crecimiento de la tendencia anterior.

¿Por qué? Bueno, hay tres razones principales. Primero, ha habido «cicatrices permanentes» en la mayoría de las economías capitalistas. Durante los bloqueos de 2020, muchas empresas, especialmente las más pequeñas del sector de servicios, no regresarán y los trabajos que las acompañan desaparecerán. Además, es posible que muchos trabajadores que han sido despedidos no recuperen sus trabajos, ya que las empresas buscan reducir el personal y no volver a emplear a trabajadores mayores y más caros.

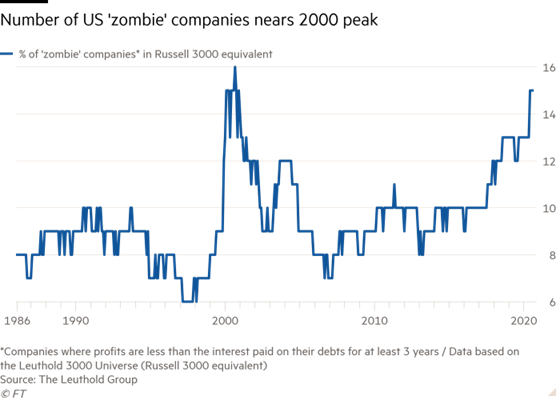

En segundo lugar, está el aumento de la deuda corporativa. Esto afectará la capacidad de muchas empresas (y no solo de las pequeñas) para reanudar la inversión. Publicaciones anteriores han hablado sobre el auge de las ‘empresas zombis’ en las principales economías. Con las tasas de interés reducidas al nivel de inflación y por debajo de las enormes inyecciones de dinero crediticio por parte de los principales bancos centrales, y con programas de crédito garantizados por el gobierno, las empresas han aumentado drásticamente sus niveles de deuda durante los bloqueos de la pandemia de COVID. Las grandes empresas han acaparado el dinero respaldado por el gobierno o lo han invertido en la recompra de sus propias acciones o en activos financieros. Como resultado, los mercados de valores de muchos países se han disparado a máximos históricos. Sin embargo, muchas empresas más pequeñas han tenido que recurrir a préstamos adicionales para sobrevivir. Los costos del servicio de su deuda se han desplomado, pero el monto de la deuda se ha disparado.

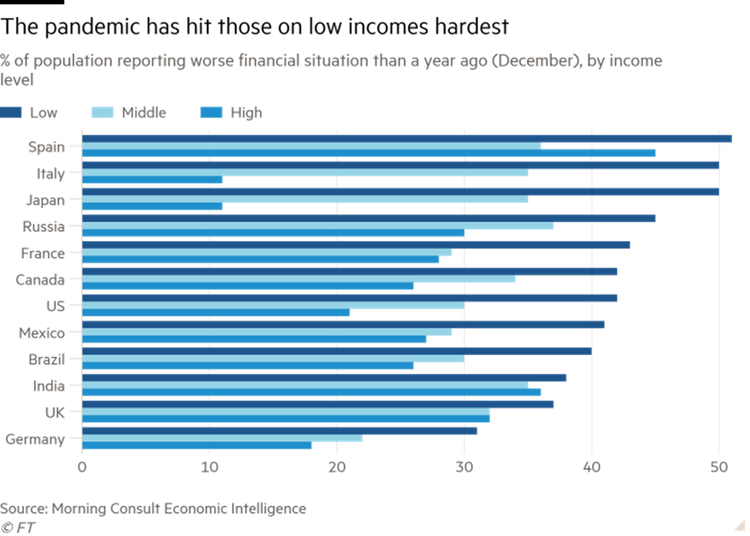

De hecho, existe un riesgo real de que se produzca un tercer tramo en la depresión pandémica. La depresión comenzó con lo que podríamos llamar un ‘shock de oferta’, ya que las empresas cerraron, los viajes se detuvieron, la gente se quedó en casa y las industrias del sector de servicios se paralizaron. Luego se convirtió en un «shock de demanda», ya que el gasto en servicios, ocio, viajes y otros «innecesarios» se desplomó. Los ingresos de los trabajadores profesionales y de oficina mejor pagados que podían trabajar desde casa se mantuvieron altos, mientras que los trabajadores no calificados y con salarios más bajos que tenían que salir a trabajar vieron desaparecer sus puestos de trabajo. Hasta el 40 por ciento de las personas en los estratos de ingresos más altos de las principales economías pudieron trabajar desde casa durante la pandemia, más del doble de la proporción entre las personas con ingresos más bajos. Los primeros no gastaron, por lo que las tasas de ahorro se dispararon.

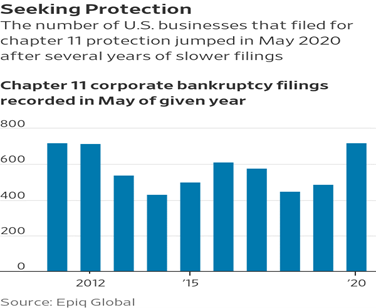

Ahora bien, si hay una capa significativa de empresas que quiebran (y las quiebras están aumentando), entonces podría haber un tercer tramo de la recesión en 2021: una crisis crediticia y una crisis financiera . Estos temores han sido expresados por la economista jefe del Banco Mundial, Carmen Reinhart, sobre los incumplimientos de deuda de los mercados emergentes (ya hemos tenido algunos); Reinhart advirtió que el sur global enfrenta «una ola sin precedentes de crisis de deuda y reestructuraciones» . Reinhart dijo: «en términos de cobertura, de qué países se verán envueltos, estamos en niveles que ni siquiera se habían visto en la década de 1930″.

Y el llamado Grupo de los Treinta banqueros emitió recientemente un informe que advirtió de tal crujido e instó a tomar medidas inmediatas para evitarlo. Advirtieron que «si bien la falta de liquidez ha caracterizado la crisis económica de Covid-19 hasta ahora, la insolvencia puede afectar a muchas empresas a medida que continúe la tensión económica de la pandemia». Incluso el crédito barato no es suficiente para que las empresas «zombis» se recuperen. Las firmas zombis tienen obligaciones sin precedentes por valor de 2 billones de dólares.

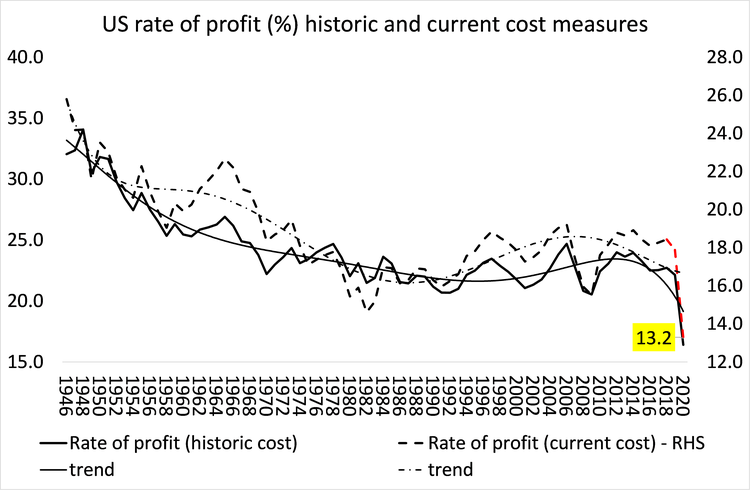

Y eso lleva a la tercera razón para no esperar una recuperación en forma de V que vuelva a poner al capitalismo global en un crecimiento sostenido. La rentabilidad media del capital en las principales economías se encuentra en mínimos de la posguerra, agravada por la caída de la pandemia.

A menos que la recesión ‘destruya’ suficientemente ‘madera muerta’ en el sector capitalista y luego permita que los fuertes reemplacen a los débiles y aumenten la rentabilidad de los sobrevivientes, las principales economías capitalistas pueden permanecer encerradas en lo que ha sido llamado ‘estancamiento secular’ por keynesianos o una «larga depresión» por mí y algunos otros economistas marxistas.

Sigue habiendo algunas voces optimistas para 2021 entre los economistas de la corriente principal, como las hubo al comienzo de la pandemia en marzo pasado. Permítanme recordarles lo que dijeron algunos keynesianos prominentes en ese entonces. Larry Summers, exsecretario del Tesoro durante la presidencia de Clinton, calculó que la caída del cierre fue la misma que la de los negocios en los lugares turísticos de verano que cerraron durante el invierno. Tan pronto como llega el verano, dijo, todos se abren y están listos para comenzar como antes. La pandemia es, por tanto, una cuestión estacional. De manera similar, el gurú keynesiano Paul Krugman reconoció que la recesión pandémica no fue una crisis económica, sino “una situación de emergencia”. Por tanto, el gasto público financiado con préstamos pronto pondría de nuevo a la economía en pie. Y Robert Reich, el exsecretario de Trabajo supuestamente izquierdista, nuevamente bajo Clinton, también reconoció que la crisis no era económica, sino una crisis de salud y tan pronto como se contuviera el problema de salud (¡pensó el verano pasado!) la economía se recuperará’.

Ahora el Financial Times ha colaborado con su mensaje de esperanza y recuperación de Año Nuevo. Su columnista de economía, Martin Sandbu, sostiene que 2021 traerá un auge masivo del consumidor a medida que se libere la demanda reprimida, respaldada por el alto ahorro acumulado en 2020 que ahora se gastará. Compara 2021 con el inicio de una década de auge similar a los ‘locos años veinte’ del siglo pasado. El problema con este pronóstico es que: en primer lugar, para muchos países, la década de 1920 no fue tan espectacular. El Reino Unido sufrió una larga depresión en el crecimiento, la inversión y el empleo en esa década, mientras que Europa y Japón se encontraban en una situación desesperada, creando el clima para el surgimiento del militarismo y el fascismo.

Y en segundo lugar, aunque hubo un auge en la economía estadounidense en la década de 1920 después del fin de la epidemia de gripe española, no benefició al grueso de los trabajadores. El crecimiento económico se aceleró durante unos años y el mercado de valores se disparó a nuevos máximos (como ahora), impulsado por el crédito barato. Pero mientras que los salarios reales aumentaron por un tiempo, alrededor del 5-8% en seis años (apenas mega), los aumentos de las ganancias fueron mucho mayores ya que el crecimiento de la productividad superó el crecimiento de los salarios de los trabajadores. La desigualdad aumentó drásticamente.

Y, por supuesto, todo terminó en lágrimas, con la Gran Caída de la Bolsa de valores de 1929-1930 y la Gran Depresión de los años treinta. Sandbu, sin embargo, nos insta a tener esperanza. “Hace un siglo, la década terminó mal. Podemos hacerlo mejor esta vez, no controlando la liberación hedonista, sino haciéndola inclusiva. Cuando finalmente sea el momento de celebrar, que todos vengan a la fiesta «.

El FT concluye que “si hay una razón sobre todo para la esperanza en el futuro es que el año pasado ha demostrado, con firmeza, nuestra capacidad de adaptación”. ¿De Verdad? ¿Se ha adaptado o cambiado el capitalismo? Los tremendos esfuerzos de los científicos y trabajadores de la salud en todas partes han mantenido bajas las muertes y enfermedades de los infectados por COVID-19 y las vacunas se han producido en un tiempo récord. Pero la economía capitalista no ha cambiado.

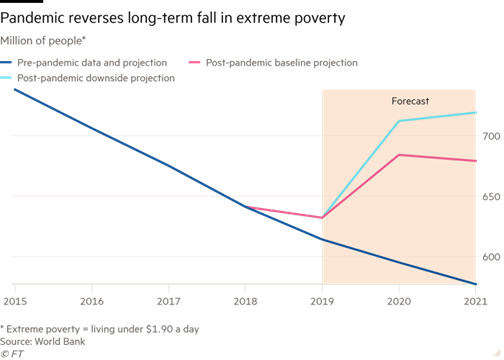

Las grandes empresas farmacéuticas están preparadas para obtener enormes beneficios de las ventas de vacunas; las compañías de combustibles fósiles continúan expandiendo sus exploraciones y producción. Las empresas de todo el mundo buscan reducir los puestos de trabajo y las condiciones de los trabajadores. Y los gobiernos están hablando de tener que apretar el cinturón en el gasto y los impuestos una vez que la pandemia disminuya para pagar el enorme gasto fiscal y monetario del año pasado. El calentamiento global se está reanudando, la desigualdad de riqueza e ingresos no ha cambiado y la pobreza en el sur global está empeorando, mientras que los mercados de valores se disparan. Esa es la perspectiva para 2021.

Por Michael Roberts

Publicado originalmente el 2 de enero de 2021 en thenextrecession.wordpress.com

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu