Por Profesionales ConVocación

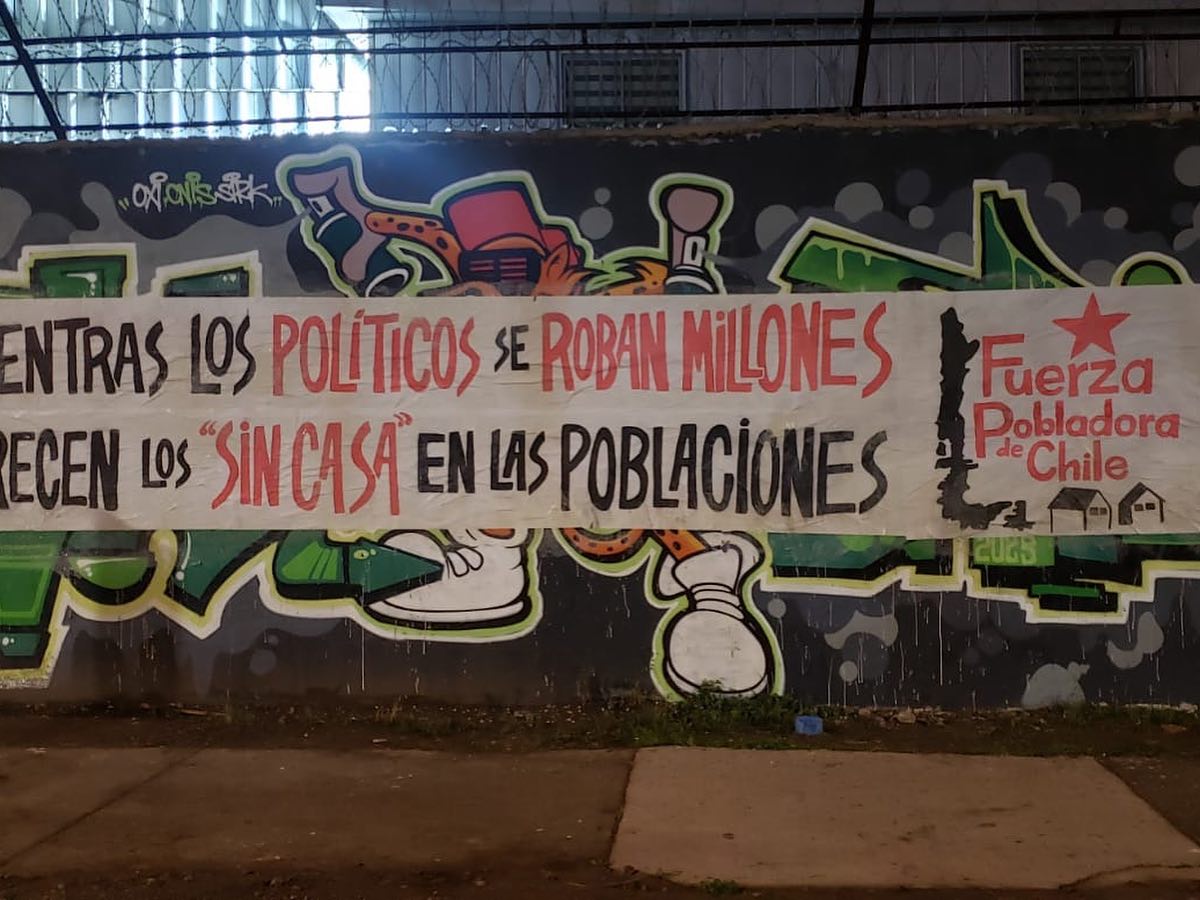

Hoy el problema de la vivienda ha llegado a niveles críticos. Según cifras oficiales, más de 650 mil familias se encuentran sin vivienda, habitando en condiciones de hacinamiento y allegamiento.

Este dato representa el peor retroceso de las últimas tres décadas, equiparando la situación actual con la de 1996.

En el discurso oficial, el Gobierno junto al abanico completo de figuras políticas y al sector inmobiliario encabezado por la Cámara Chilena de la Construcción (CChC), reiteran una supuesta preocupación por la situación y su disposición a colaborar para avanzar en soluciones.

Sin embargo, en los hechos, tanto el sector privado como la élite política se acusan indolentes ante la realidad de las familias populares.

El capital inmobiliario no ha hecho más que sacar partido del problema, aprovechando su amplio control del mercado de suelos y el aumento en la demanda de viviendas para elevar los precios de los terrenos; mientras el Gobierno de Boric no escatima en exigir más ahorro a familias pobladoras postulantes a subsidio, traspasándoles a ellas el alto costo de los suelos.

Se habla mucho de “déficit habitacional” y “déficit de viviendas”, pero en realidad, no existe escasez de viviendas ni de terrenos. Las mismas cifras publicadas por la CChC evidencian que existe una gran cantidad de casas y departamentos desocupados y disponibles para habitar y que no se han vendido.

El problema no es la escasez de estos, sino la imposibilidad de acceso por parte de las familias pobladoras, las cuales no logran alcanzar una solución habitacional ni a través de créditos hipotecarios, ni por medio de la oferta programática de subsidios estatales.

A la base de esta crisis de acceso a la vivienda, se sitúa la concentración extrema de la propiedad inmobiliaria, es decir, un acaparamiento del suelo urbano y el stock de viviendas en manos de unos pocos propietarios privados. Estudios evidencian que en Chile hay grupos extremadamente reducidos de propietarios que acumulan más de dos mil viviendas cada uno.

Otras investigaciones muestran que, por ejemplo, sólo en la Región Metropolitana, existen más de tres mil terrenos con potencial de construcción en altura, pero el 80% de éstos reside en manos de conglomerados económicos, que pueden ejercer así un control absoluto de los precios.

Desde el advenimiento del capitalismo en su versión neoliberal, con un régimen de acumulación altamente financiarizado, la vivienda se transformó en una mercancía de alto valor para el enriquecimiento y concentración en corporaciones inmobiliarias y capitales privados.

La expansión desmesurada del endeudamiento y el tratamiento de los bienes raíces como objetos de alto depósito de valor, ha generado que su precio aumente con una rapidez sin precedentes (Aalbers, Fernández, Wijburg, 2021).

Esto ha provocado que el acceso a la vivienda sea una opción cada vez más difícil para el pueblo, constituyéndose en un privilegio cada vez más restringido a un pequeño grupo de corporaciones y personas con alto poder adquisitivo y capacidad de endeudamiento hipotecario.

El Plan de Emergencia Habitacional del gobierno de Boric, en lugar de plantear medidas que enfrenten el problema del monopolio de la construcción y el acaparamiento del suelo, lo omite convenientemente y, por ende, lo reproduce, haciendo que la crisis de acceso a la vivienda siga creciendo.

De hecho, ya existen estimaciones de que la demanda por viviendas sociales podría superar el millón trescientos mil de aquí al 2030, escenario que agravaría aún más la situación de las familias populares, pero muy promisorio para los intereses del sector inmobiliario, que ven en esta demanda creciente y no resuelta una fuente de ganancia inagotable.

Es innegable, a todas luces, que la tan celebrada “alianza público-privada”, como receta para la implementación de las políticas sociales, ha sido un fracaso para resolver el problema de la vivienda.

Una de las “novedades” que se anunciaban en el Plan de Emergencia Habitacional, era el “banco de suelos”, mediante el cual se organizaría la oferta de suelos fiscales y se realizarían las gestiones necesarias para agilizar la disponibilidad de terrenos privados, para la vivienda social.

Hasta la fecha, el banco de suelos no es más que una promesa sin cumplir, y siguen siendo los comités de vivienda los que deben, en el marco de sus posibilidades, buscar terrenos y presentarlos a Serviu.

Más que un “banco de suelos”, lo que se implementa es un mero sistema transaccional, en donde a los dueños del suelo prácticamente se les entrega una plataforma de ventas que sólo promueve su especulación.

A través del Plan de Emergencia Habitacional, el gobierno se comprometió a impulsar con rapidez y agilidad los trámites, el traspaso y compra de terrenos, los cambios de uso de suelo, etc. Sin embargo, la lentitud es crítica.

Y si bien el ministro Montes reconoció el retraso, al mismo tiempo argumentó, en entrevista para La Tercera, que uno de los principales problemas es la falta de acceso a crédito por parte de las empresas constructoras para empujar proyectos, especialmente los asociados al subsidio de integración Social y Territorial DS19, que son «útiles» solo si se complementan con créditos hipotecarios pues sus montos de cobertura están muy por debajo del valor de las propiedades.

Lo que Montes omite es que el grueso de la demanda habitacional no se concentra en el sector de la población que demanda DS19. El grueso de la población que se encuentra en situación de allegamiento y hacinamiento depende del Fondo solidario de elección de vivienda (DS49), pues es el único de los subsidios que entrega el Estado al cual las familias sin casa pueden aspirar sin necesidad de complementarlo con un crédito hipotecario.

Y a pesar de ser el más relevante, es justamente el que presenta más retrasos en su ejecución.

Por su parte, los empresarios de la construcción justifican el estancamiento en la producción de viviendas apuntando sus causas al alza en los costos y el bajo stock de materiales, las restricciones crediticias para los inversionistas, la burocracia en los permisos y la quiebra de empresas.

En realidad, esto no hace más que evidenciar que el monopolio del sector privado, tanto en el desarrollo urbano como en la producción habitacional, lejos de ser una ventaja es un obstáculo para llevar adelante una verdadera política habitacional; una que ponga miras en dar respuesta a la necesidad de vivienda de la población, en lugar de ser un mero garante y financista del negocio empresarial.

Las y los pobladores sin casa de todo Chile, no deben depositar sus ilusiones y esperanzas en esta propuesta fracasada, mal llamada “Plan de Emergencia Habitacional”, sino en su capacidad de unidad, organización y lucha, ejerciendo la presión necesaria para que los recursos del Estado nunca más vayan a engrosar el enriquecimiento de unos pocos mediante la especulación inmobiliaria, el monopolio de la construcción, o proyectos truchos en manos de fundaciones privadas.

Por Profesionales ConVocación

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu