Contraloría detecta irregularidades tanto en administración de actual alcaldesa como de exalcalde de Río Bueno: Millonarios pagos sin respaldo y saldos no acreditados")

La Municipalidad de Río Bueno, en la región de Los Ríos, ha estado en el centro de las noticias debido a las denuncias sobre una serie de irregularidades, como el caso de las horas extras de los funcionarios, aumentos injustificados de sueldos, la celebración del cumpleaños de la alcaldesa en el cine municipal y la realización de culto evangélico para para lanzar una serie de noticias falsas sobre el gobierno del presidente Gabriel Boric.

A finales de octubre del año pasado salió a la luz una investigación de Resumen que reveló que en febrero siete funcionarios y funcionarias de la Municipalidad conducida por Carolina Silva (independiente apoyada por la UDI) habrían recibido sobrepagos por horas extras diurnas pese a que superaron el tope legal de 40 horas extra mensuales.

Entre los funcionarios municipales figuran la jefa de la Dirección de Desarrollo Comunitario, Alejandra Soto, directiva de planta de la municipalidad, quien cobró 42 horas diurnas extra, recibiendo por ello $565.057 y además, otros 274.456 mil pesos por horas extra nocturnas.

Adicionalmente, se encuentra otro directivo de planta, Gladys Avilés Bahamondes que cobró $262.042 por 42 horas extra diurnas y $254.555 por 34 horas extra nocturnas.

Los otros cinco funcionarios están bajo el régimen a contrata. Uno de ellos cobró 59 horas extra diurnas y 40 horas extra nocturnas, recibiendo $307.618 y $250.265.

En noviembre pasado, un informe de la Unidad de Control Externo de la Contraloría de la región de Los Ríos, firmado por el Contralor Regional, Alejandro Riquelme Montecinos, concluyó que la Municipalidad de Río Bueno debe recalcular y recuperar los montos pagados indebidamente a la funcionaria del Departamento de Administración de Educación Municipal, señora Carmen Gloria Pezo Velásquez, quien es justamente la madre de Alejandra Soto Pezo.

En diciembre, la Municipalidad de Río Bueno informó la desvinculación de Helmuth Palma de su cargo de administrador municipal, quien era considerado como uno de los funcionarios de mayor confianza por parte de la alcaldesa Carolina Silva.

«En el documento se explica que : “Con la intención de mantener informada tanto a la comunidad riobuenina, como a los medios de comunicación social, notificamos que a partir del lunes 12 de diciembre del año en curso, el profesional ingeniero en administración de empresas, señor Helmuth Palma Oyarzo, ha dejado de prestar funciones como administrador municipal de nuestra entidad edilicia”, señalaron en un comunicado.

Posteriormente, en enero de este año se presentó una denuncia con reserva de identidad ante la Contraloría Regional de Los Ríos sobre estas eventuales irregularidades y el organismo señaló que analizará los antecedentes y que podrían ser incorporados en las futuras investigaciones del órgano fiscalizador.

Millonarios pagos sin respaldo

Una auditoría realizada por la Contraloría Regional de Río Bueno a este municipio por la adquisición de bienes y servicios a la que accedió El Ciudadano, detectó que hay egresos que no tienen respaldo que acrediten los gastos que se hicieron por $490.878.280, así como el pago de $9.185.000 por concepto de banquetería, sin que haya respaldos de la actividad realizada, y el desembolso por $4.322.199 en relojes y joyas para los funcionarios municipales.

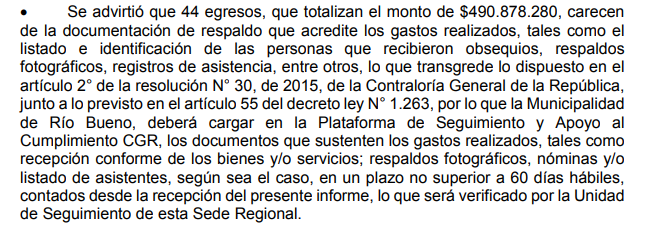

En el informe N° 643, con fecha de 26 de septiembre de 2022, y firmado por el contralor regional, Alejandro Riquelme, se advirtió que 44 egresos, que totalizan el monto de $490.878.280, carecen de la documentación de respaldo que acredite los gastos realizados, tales como el listado e identificación de las personas que recibieron obsequios, respaldos fotográficos, registros de asistencia, entre otros.

También se constató que se adquirieron relojes personalizados y artículos de joyería destinados a funcionarios del municipio, para conmemorar los años de servicio, por un monto total de $4.322.199, sin embargo, «tal egreso resulta improcedente toda vez que no se relaciona con el cumplimiento de los fines y con el que hacer propio de esa entidad edilicia».

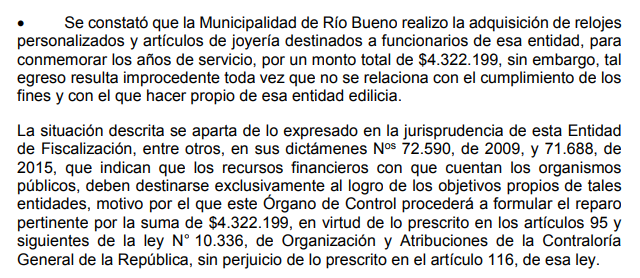

La auditoría comprobó que mediante el decreto de pago Nº 3.052, de 2021, esa municipalidad pagó la suma de $9.185.000, por el servicio de banquetería, sin embargo en el egreso no se adjuntaron registros fotográficos, videos u otros medios que respalden la actividad, así como tampoco se tuvo a la vista el listado de funcionarios que asistieron a la celebración, por lo que la prestación efectiva de los servicios adquiridos no se pudo acreditar.

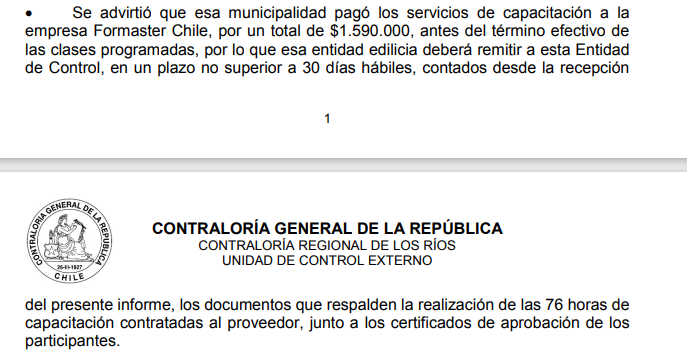

Se advirtió también que el municipio de Río Bueno pagó los servicios de capacitación a la

empresa Formaster Chile, por un total de $1.590.000, antes del término efectivo de

las clases programadas.

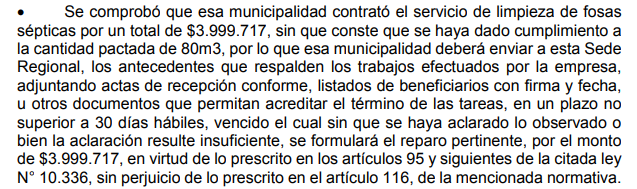

Otro punto revelado fue que se contrató el servicio de limpieza de fosas sépticas por un total de $3.999.717, sin que se lograr constatar que se haya dado cumplimiento a la cantidad pactada de 80m3.

Irregularidades en administración de Luis Reyes

En abril de 2022, el Concejo Municipal de Río Bueno, envió al Tribunal Electoral Regional, los antecedentes que acreditaron la responsabilidad administrativa del exalcalde Luis Reyes de Renovación Nacional (anteriormente UDI), en irregularidades financieras al interior del municipio en el año 2017.

Esto ocurrió tras la publicación de la formulación de cargos que Contraloría emitió en relación con un informe de auditoría realizado al interior de la Municipalidad de Río Bueno en el año 2018, respecto a la formulación, ejecución y control del presupuesto del año anterior.

En este documento se estableció la responsabilidad administrativa del exalcalde y actual concejal, con respecto a tres irregularidades financieras detectadas.

Los antecedentes señalan que en el año 2017, el municipio registró un déficit presupuestario de más de $173 millones de pesos, a causa de que los compromisos pagados excedieron los recursos percibidos, afectando la liquidez del siguiente año.

También se menciona que a través de un decreto alcaldicio se habría aprobado una modificación presupuestaria de más de $336 millones, sin la autorización del Concejo Municipal.

Además, se sumó la contratación a honorarios de seis funcionarios, para prestar servicios en programas comunitarios, sin cumplirse los requisitos para la asignación.

Saldos no acreditados

En otro un informe al que tuvo acceso El Ciudadano, refleja las conclusiones a las que llevó la Contraloría Regional Los Ríos después de llevar a cabo una auditoría sobre proceso de acreditación de saldos en subvenciones educacionales, correspondiente al periodo correspondiente entre el 1 de enero de 2018 al 31 de diciembre de 2020.

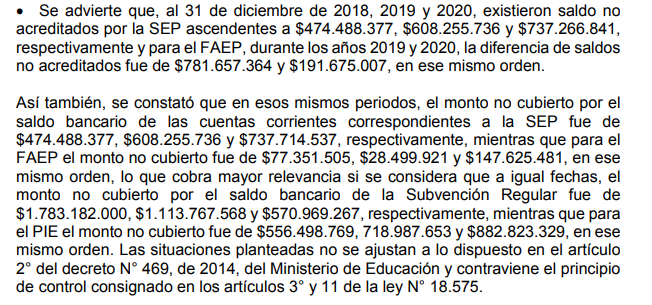

El informe N° 648, con fecha de 26 de septiembre de 2022, y firmado por el contralor regional, Alejandro Riquelme, se advierte que, al 31 de diciembre de 2018, 2019 y 2020, existieron saldos no acreditados por la SEP ascendentes a $474.488.377, $608.255.736 y $737.266.841, respectivamente y para el FAEP, durante los años 2019 y 2020, la diferencia de saldos no acreditados fue de $781.657.364 y $191.675.007, en ese mismo orden.

La Contraloría constató que en esos mismos periodos, el monto no cubierto por el

saldo bancario de las cuentas corrientes correspondientes a la SEP fue de $474.488.377, $608.255.736 y $737.714.537, respectivamente, mientras que para el FAEP el monto no cubierto fue de $77.351.505, $28.499.921 y $147.625.481, en ese mismo orden, lo que cobra mayor relevancia si se considera que a igual fechas, el monto no cubierto por el saldo bancario de la Subvención Regular fue de $1.783.182.000, $1.113.767.568 y $570.969.267, respectivamente, mientras que para el PIE el monto no cubierto fue de $556.498.769, 718.987.653 y $882.823.329, en ese mismo orden.

El informe planteó que para el caso del FAEP, existía una diferencia entre los saldos acreditados a la Superintendencia durante los años 2018, 2019 y 2020 y los confirmados por el Banco Santander en la circularización bancaria, al 31 de diciembre de 2020, por un total de $874.523.474.

Adicionalmente, se detectó que para el caso de la SEP se informaron parcialmente 5 facturas,

generándose una diferencia de $10.267.324, entre el monto del documento y el del cheque por el que se cursó su pago, lo mismo ocurrió con el FAEP, donde se presentó parcialmente 1 factura que dio como resultado una diferencia de $1.118.497.

Por otro lado, se advirtió que, con cargo al SEP, se rindió en forma duplicada una factura

electrónica por $59.902, pagada por el mismo monto y, en cuanto al FAEP, se repitió

la misma situación con 2 facturas electrónicas, cuyos montos son $2.200.120 y

$1.600.950, pagándose por un cheque por $3.801.070.

La Contraloría Regional de Los Ríos pudo constatar que en 2 casos se rindieron 2 veces las facturas electrónicas por $70.001 y $191.364 y se ordenó su pago por medio de 2 decretos de pago y 2 cheques por el mismo monto.

La auditoría reveló que con cargo a los recursos del FAEP, se realizaron 41 pagos a distintos proveedores que totalizan $241.465.404, que no se encuentran incluidos en ninguna de las

rendiciones de subvenciones comunicadas a la Superintendencia y, por otra parte, se verificó la existencia de 1 cargo a esa cuenta corriente por $1.965.087, la que fue rendida por un monto de $1.510.668, como gasto en la “Administración Central” del

SEP del año 2019.

Tras confrontar los cargos en la cuenta corriente del FAEP de los años 2018, 2019 y 2020, con el libro diario y el libro de remuneraciones de esos periodos, se evidenció la existencia de 180 cheques de los que se desconoce a que corresponde, lo que podría significar que eventualmente se utilizaron recursos de ese fondo para cubrir gastos por otros conceptos.

Además, se detectó que 68 pagos que totalizan $27.563.552, con cargo a la cuenta

corriente SEP, no se encuentran incluidos en sus rendiciones para los años 2018 y 2019.

Por otro lado, se constataron 101 desembolsos que totalizan $35.553.728, con cargo a esa cuenta que se encuentran incluidos en las rendiciones de gastos de otras subvenciones del periodo 2018-2020. Finalmente, se advirtió la existencia de 4 registros en las rendiciones de la SEP, por un total de $1.189.323, que fueron realizados con cargo a otras cuentas corrientes de subvenciones.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Terrenos inflados y decretos falsificados: Las irregularidades que ensombrecen la gestión de Peñaloza en Las Condes

Hace 3 meses

Equipo de Adán Domínguez presenta documentación para intentar solventar 368 observaciones

Hace 2 meses

Controlaría Municipal de Puebla tiene decenas de expedientes con anomalías del extrienio panista

Hace 2 meses

“Evaluamos acciones legales”: Municipalidad de Cerro Navia desmiente acusaciones sobre financiamiento de viaje a Dubái

Hace 2 semanas

Primer Tribunal Electoral inhabilitó a Cathy Barriga para ejercer cargos públicos por irregularidades en Maipú

Hace 3 semanas