Por Carlos Tromben

Ocurre en una de las primeras escenas de la película El Lobo de Wall Street (2013), en un restaurante de lujo ubicado en lo alto de un rascacielos. Allí el bisoño Jordan Belfort (Leo di Caprio) recibe un peculiar coaching de Mark Hana, su primer jefe.

“Pon atención”, dice Hana: “Si tienes un cliente que compró acciones en 8 y de pronto están en 16, y se siente con suerte, quiere liquidarlas y agarrar su dinero y correr a casa, tú no se lo vas a permitir… ¿De acuerdo?”

La esencia del negocio financiero es esa, continúa el carismático operador encarnado por Mathew McConaughey: cada vez que el cliente quiere cobrar, inventa otra idea brillante, ofrécele otra acción, otro cuento para que reinvierta sus utilidades una y otra vez.

En Chile este guion lo aplican al pie de la letra grupos financieros como Moneda Asset, BTG Pactual o Compass. En los años noventa estas empresas fueron autorizadas por los gobiernos de la Concertación para recibir recursos de las AFP y desde entonces extraen importantes ganancias del ahorro obligatorio de los trabajadores. Año a año, mes a mes el patrón se repite: las AFP aportan capital, los fondos lo reinvierten en el país o en el extranjero. A veces obtienen ganancias, a veces no. Pase lo que pase, ellos cobran. Su objetivo es que las ganancias del cliente (nosotros, los afiliados del sistema) se reinviertan en el mismo fondo.

Todos lo hacen, pero nadie ha aplicado la fórmula con tanto éxito (y descaro) como Moneda Asset, la administradora del fideicomiso ciego de Piñera y protagonista del todavía no aclarado caso triangulaciones.

Puedes leer: Triangulaciones de Piñera: la asociación ilícita para desfalcar fondos de pensiones

Esta es su historia.

Gracias al Banco Mundial:

Sergio Undurraga Saavedra y Juan Carlos Méndez se conocían desde la universidad. Eran de la “Católica” (PUC) y compartieron oficina los meses previos al 11 de septiembre de 1973. En aquella época trabajaron codo a codo en redactar el programa económico conocido como “El Ladrillo”, encargado por la SOFOFA y el almirante José T. Merino.

La vida llevó a Undurraga y Méndez por distintos derroteros. Méndez se sumó al equipo de los Chicago Boys dentro del gobierno y fue durante seis años director de Presupuestos (1975-1981), hombre de confianza del ministro de Hacienda. Undurraga representó a la Corfo en Nueva York y luego a la dictadura ante el FMI y el Banco Mundial, antes de regresar al país en 1979.

Hacia fines de los años 80 sus caminos se volvieron a unir cuando el Banco Mundial comenzó a apoyar la transición económica en una serie de países de América Latina y Europa del Este. El objetivo era estimular la modernización de los mercados de capitales y para ello se utilizó una filial, la Corporación de Finanzas Internacionales (IFC por su sigla en inglés), autorizada para invertir recursos del banco directamente en proyectos privados.

En su libro “The Politics of Equity Finance in Emerging Markets”, la economista y politóloga Kathryn C. Lavelle identificó un total de 13 proyectos apoyados por el IFC / Banco Mundial en Chile durante aquellos años. El organismo entregó recursos al Banco BICE, de la familia Matte, y al O’Higgins, ya entonces parte del imperio Luksic. La lógica de estos apoyos, según el informe anual del organismo correspondiente a 1994, era “fortalecer los mercados locales de capital en América Latina estimulando del desarrollo de instituciones financieras y capacidades de gestión de fondos”.

Undurraga y Méndez tenían redes y conocidos en el Banco Mundial y logaron que el IFC los apoyara en un total de cuatro proyectos. La IFC puso veinte millones de dólares de la época, y con este dinero Undurraga y Méndez crearon tres sociedades con el nombre Moneda Asset Management (S.A. I, II y III) y dos fondos de inversión, Pionero y Proa.

En marzo de 1994 Pionero obtuvo la aprobación exprés de la Comisión Clasificadora de Riesgo para ser adquirido con recursos de los Fondos de Pensiones. Poco después, en el boletín estadístico N°122 de la Superintendencia de Pensiones (agosto-junio de 1994) Pionero figura con una inversión inicial de dos AFP, Planvital y Santa María, por 5.155 millones de pesos. Unos 12,3 millones de dólares de la época.

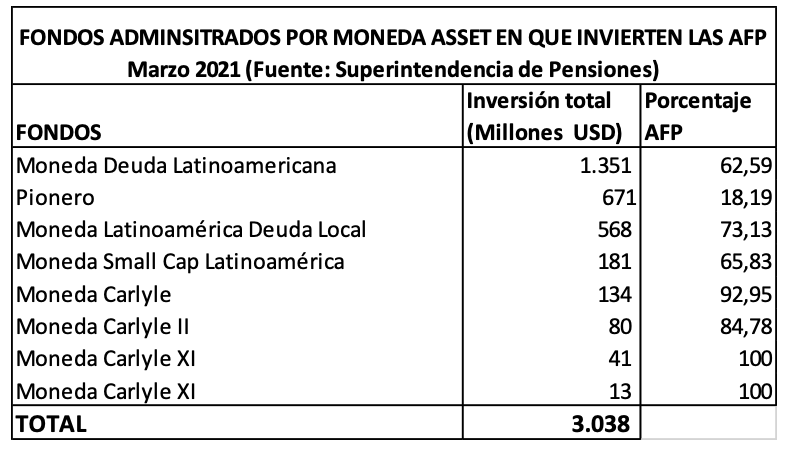

A partir de ese momento la cartera previsional de Moneda Asset nunca paró de crecer. A marzo de este año asciende a 3.038 millones de dólares, e incluye a Pionero y otros siete fondos de inversión creados desde entonces (ver tabla 1).

Tabla 1:

Moneda Asset es la gestora de fondos previsionales más grande del país. Pero en 1994 era una más, y eso es lo llamativo: la manera cómo llegó al primer lugar desplazando a sus competidores.

Las redes y el poder:

En 1996 Moneda comenzó a crecer adquiriendo participación y, finalmente, comprando a algunos competidores. El primero fue Midway, la administradora creada por Sergio de la Cuadra, Chicago Boy y vicepresidente del Banco Central, con quien Juan Carlos Méndez trabajó estrechamente en su calidad de director de Presupuestos de la dictadura.

A fines de 2002 compraron la cartera de inversiones inmobiliarias de ING Aetna, que pasó a llamarse Toesca.

Al mismo tiempo fueron multiplicando la familia de fondos creando otros como Deuda Latinoamericana (2000), Small Cap (2008) y Deuda local (2010). Las AFP siguieron confiando en ellos el dinero de los y las ahorrantes.

En el camino también tuvieron fracasos: el fondo Proa, creado junto con Pionero gracias a la generosidad del Banco Mundial, nunca despegó y fue cerrado en 2000, lo mismo que Colono en 2011. Los fondos Retorno Absoluto, Desarrollo Inmobiliario y Renta Variable Argentina también terminaron en fiasco.

Para los ejecutivos de Moneda, liderados por Pablo Echeverría Benítez, esto nunca fue un problema. Siempre han logrado que el capital retirado por las AFP de un fondo lo terminen invirtiendo en otro. Como el lobo de Wall Street, pero en versión zorro de Sanhattan.

Las redes son, como en todo negocio financiero, cruciales para la supervivencia y el crecimiento. Varios de los socios y directores de Moneda han sido egresados de los colegios San Ignacio y Verbo Divino. Es el caso del fundador Sergio Undurraga y de Raimundo Valenzuela (socio entre 2007 y 2015). Otro ignaciano connotado es Rodrigo Vergara Montes, quien dejó su asiento en el directorio de Moneda para asumir la presidencia del Banco Central. Terminado su período a cargo de la política monetaria del país, volvió a su antigua casa.

Igual de notoria es la puerta giratoria de René Cortázar Sanz, exministro del Trabajo de Patricio Aylwin y egresado del Verbo Divino. Entró al directorio de Moneda en 2002 y suspendió su militancia en Sanhattan en 2007 para responder al llamado de Michelle Bachelet, quien le encargó asumir el ministerio de Transportes y salvar al Transantiago.

La transversalidad de Cortázar es tal que llevó a que Bachelet lo pidiera como ministro de Educación subrogante, tras la acusación constitucional que derribó a Yasna Provoste (3 y 7 de abril de 2008). Hoy es director de varias empresas de la Cámara Chilena de la Construcción y candidato a la Convención Constitucional por el distrito 8.

Religión y caridad forman parte también de la labor de redes de Moneda. Una nota publicada por El Mercurio en 2014 afirma que José Cox, brazo derecho de Sebastián Piñera, “integra un comité de organizaciones sin fines de lucro que tienen sus dineros en la firma de asesorías de inversión Moneda Asset Management”. Según la nota, entre esas inversiones hay recursos de la Compañía de Jesús, en cuyo colegio se formaron varios de sus rostros emblemáticos.

Las conexiones transversales con la iglesia católica y el poder político, con la Democracia Cristiana y la Concertación, como también con Piñera y la derecha, explican en parte la extraordinaria capacidad de los ejecutivos de Moneda Asset para sobreponerse a sus fracasos y captar el ahorro de chilenos y chilenas.

Cajero automático:

Durante el debate por los dos primeros retiros, muchos parlamentarios oficialistas y economistas “transversales” han sostenido que las AFP no son cajeros automáticos. Es una verdad a medias, porque para los gestores de fondos como Moneda Asset sí lo son. Un generoso cajero automático mensual por cientos de miles de dólares que anualmente suman millones.

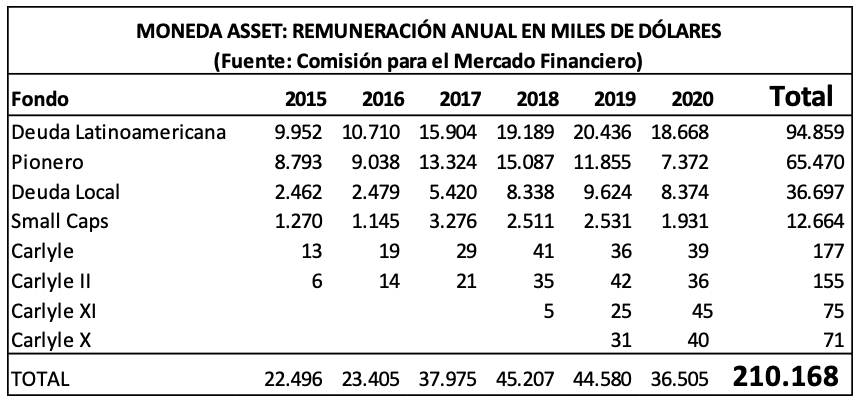

Los reglamentos de Pionero, Moneda Deuda Latinoamericana o Small Cap estipulan una “remuneración mensual” que se cobra a todo evento, con crecimiento económico o recesión. Suele estar entre un doceavo de un 0,952% y un doceavo de un 1,487% del valor promedio de los activos netos, como es el caso del fondo Deuda Latinoamericana. Parece poco, pero como el total de activos asciende a 1.300 millones de dólares, los ingresos para Moneda no bajan de los 10 millones de dólares anuales. Y se trata de un solo fondo, en el cual las AFP representan el 62% de todos los aportes.

Cada fondo debe presentar sus Estados Financieros a la CMF (Comisión para el Mercado Financiero) y en ellos queda registrado la remuneración anual. En los últimos cinco años la suma simple de estos ingresos asciende a 210 millones de dólares.

Tabla 2:

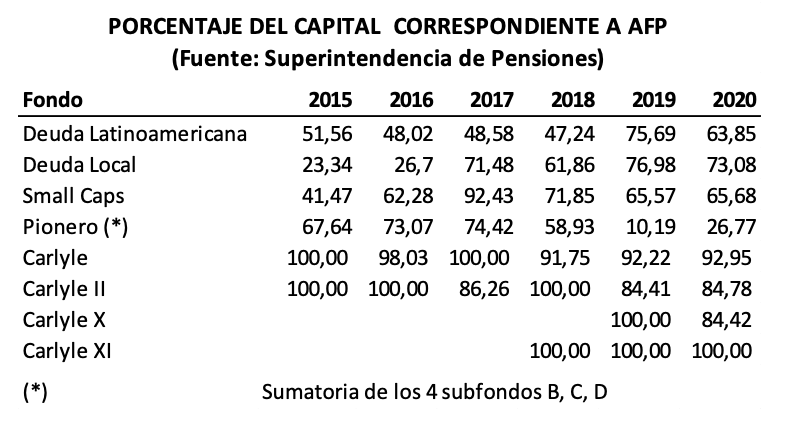

¿Cuánto de esto ha salido del bolsillo de los trabajadores a través de las AFP? Depende de cada fondo. En los últimos años Moneda ha comenzado a comercializar en el país fondos extranjeros del grupo Carlyle bajo la modalidad “feeder”, en los cuales las AFP son prácticamente los únicos aportantes. En los otros fondos más grandes como Deuda Latinoamericana o Deuda Local representan entre un 63 y un 73 por ciento del total, con fuertes oscilaciones de año en año.

Tabla 3:

Según estos porcentajes de participación, el total de comisiones cobradas por Moneda a las AFP es del orden de los 125 millones de dólares. Solo en los cinco últimos años.

Esta es la principal conclusión de esta investigación de El Ciudadano. Cabe subrayar que hablamos solamente de ocho fondos correspondientes a Moneda Asset. En total las AFP invierten en otros 108 fondos, por lo que ganancias obtenidas por la totalidad de estos comisionistas es mucho mayor.

Cabe recordar las palabras de Patrick Dwyer, un gestor de fondos quien afirmó a El Mercurio Inversiones que “los chilenos pagan comisiones increíblemente altas por sus inversiones” (8 de abril pasado).

Moneda suele distribuir dividendos de manera esporádica. Varios fondos llevan años sin entregar nada por este concepto. Los aportantes, entre ellos las AFP, pueden realizar retiros de capital y lo han hecho muchas veces, pero siempre vuelven a invertir en el mismo fondo o en otro que los ejecutivos de Moneda les ofrezcan.

De esta manera la noción de ganancia para el cliente se torna abstracta, inmaterial, como en el Lobo de Wall Street. En cambio, la remuneración cobrada por Moneda Asset es una cifra líquida, constante y sonante para sus dueños. Es su diez por ciento. La dieta de sus directores, la remuneración de la junta de vigilancia, etc.

Ante esta realidad cuesta entender que los chilenos y chilenas de a pie, que han aportado a las AFP el diez por ciento de sus salarios brutos durante años, no pueden acceder a un tercer retiro para hacer frente a la peor crisis económica en décadas.

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Cajeros, transporte público y carreteras, los sitios que más inseguridad generan a los poblanos

Hace 2 meses