Por Manuel Riesco, Vicepresidente CENDA

Han culminado dos semanas bien extraordinarias en la historia de Chile. El Parlamento Democrático avanzó más que en sus tres décadas de existencia, para acabar con el ahorro forzoso. Uno de los grandes abusos que viene desde la dictadura. Recuperó en dos semanas parte de su legitimidad, que había perdido casi por completo. Precisamente por no haber cumplido con su deber secular de plantar cara y frenar los abusos de los poderosos. Como el ahorro forzoso que, por el contrario, había contribuido no poco a agravar.

Ahora el Parlamento tiene el deber y el poder para acabar de una buena vez con el ahorro forzoso. Aprobando el proyecto que deroga el DL3500 que le dio origen. Y reconstruyendo el Sistema Público de Seguro Social, que así se llama en Chile. Éste fue destruido por la dictadura en 1981. Para escamotear el dinero de las cotizaciones que trabajadoras y trabajadores activos destinaban a las pensiones de sus padres y abuelas. Y traspasarlo al cogollito de la oligarquía restaurada el 11 de septiembre de 1973.

En dos semanas se ha develado y el pueblo ha comprendido el carácter abusivo del ahorro forzoso. Principalmente gracias al rechazo histérico de los poderosos a devolver siquiera una pequeña parte de los fondos acumulados, a sus supuestos dueños. Como demostró el abogado Fernando Atria, pusieron así en evidencia quiénes eran sus verdaderos dueños.

En dos semanas quedó al desnudo, asimismo, la ceguera o cinismo del vocinglero coro de defensores del ahorro forzoso. Desde los desfachatados y charlatanes hasta los sibilinos y solapados, pasando por los ingenuos y mal informados. Inexplicablemente, se los encuentra a través de todo el espectro político, desde la extrema derecha hasta la extrema izquierda. Ahora todos ellos han quedado completamente aislados. Del pueblo, y también en esta ocasión del sistema político. Ni uno ni el otro les hicieron esta vez el menor caso.

Raya en lo ridículo que muchos de estos “expertos” se opusieron a la restitución del 10 por ciento aduciendo que era “una mala política”, dañina para la economía, regresiva e irresponsable desde el punto de vista fiscal.

Al cabo de dos semanas todos aceptan, quizás porque lo reconoció el departamento de estudios de un banco, que devolver a los trabajadores el 10 por ciento del fondo, nada menos veinte mil millones de dólares, será un estímulo extraordinario para la economía justo cuando más lo requiere.

La afirmación que se trataría de una política regresiva será recordada como uno de los errores de apreciación más monumentales de los economistas chilenos. Arguyeron que los “ricos” iban a retirar 4,3 millones de pesos libres de impuestos. Sin decir que el sistema les permite retirar de ese modo al jubilar “excedentes de libre disposición” mucho mayores.

Pero lo peor es que estos calificados personajes pasaron por alto el detalle que la medida obliga al puñado de grandes empresarios que tienen el grueso del fondo en su poder, que se pueden contar con los dedos de las manos, a devolver veinte mil millones de dólares a once millones de trabajadoras y trabajadores activos y menos de un millón de jubilados. Sólo quedan excluidos —de modo muy injusto que amerita una compensación, dicho sea de paso— quiénes reciben rentas vitalicias. Ellos fueron forzados a traspasar la totalidad de sus fondos a las compañías de seguros, por lo cual sus supuestos “ahorros” se reducen a cero.

Esta gigantesca redistribución del ingreso significa elevar de 32 por ciento a 40 por ciento del PIB, la participación de la masa de salarios de los cotizantes AFP, por un año completo. Nunca hubo medida más progresiva en tres décadas de democracia. Al parecer, una pulga no les dejó ver un elefante.

La afirmación que la medida es irresponsable desde el punto de vista fiscal es asimismo completamente falsa. Muy por el contrario, constituye un gran avance al inevitable y pronto fin del ahorro forzoso, lo cual tendrá un efecto extraordinariamente positivo sobre las finanzas públicas.

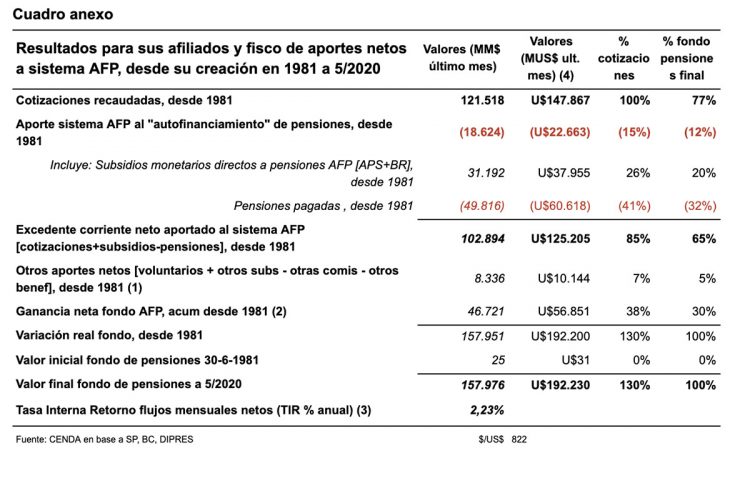

La mejor manera de comprobarlo es analizar lo que hubiese sucedido con las cuentas fiscales de no haber impuesto la dictadura el ahorro forzoso en 1981. En ese caso y según cifras de IMACEI-CENDA (ver cuadro anexo), los 148 mil millones de dólares en cotizaciones recaudados por las AFP hasta mayo pasado, habrían ingresado a las arcas fiscales. Dicha suma equivale a un 77 por ciento del fondo de pensiones, que a fines de mayo pasado alcanzaba a 192 mil millones de dólares.

A ello hay que sumar los 38 mil millones de dólares que el fisco ha gastado en subsidios monetarios directos a las pensiones AFP, sólo considerando bonos de reconocimiento y aportes previsionales solidarios pagados en el periodo.

En otras palabras, sin AFP, el Estado habría contado con un flujo neto de ingresos adicionales de 186 mil millones de dólares, cifra casi igual al valor del fondo de pensiones acumulado a mayo.

Ello le habría permitido costear con holgura las pensiones que pagó el sistema AFP, que significaron un gasto de 61 mil millones de dólares en el período, y aún así quedar con un superávit de 125 mil millones de dólares, que equivale a dos tercios del fondo de pensiones.

Dicho superávit habría permitido al Estado, por ejemplo, duplicar el monto de esas pensiones, que es más o menos lo que se hubiese requerido para elevarlas a un nivel aceptable. Pero aún así habría acumulado un superávit de 64 mil millones de dólares, cifra significativamente superior al total de ingresos fiscales de los últimos 12 meses, o el doble del endeudamiento fiscal actual.

En cambio, el excedente de cotizaciones y subsidios menos pensiones pagadas por el sistema AFP, que suma 125 mil millones de dólares desde 1981 a mayo pasado, se traspasó al sistema financiero, en su mayor parte a un reducido grupo de grandes empresarios, en forma de comisiones y primas cobradas por la gestión del sistema, e inversiones del fondo de pensiones.

La tajada del león se la embolsaron cuatro reconocidos grupos nacionales que controlan el negocio de seguros relacionados con AFP, quienes se embolsaron primas brutas equivalentes a una cuarta parte de las cotizaciones, no menos de 35 mil millones de dólares. Por otra parte, según ha constatado Fundación Sol, los mismos cuatro grupos son depositarios de una cuarta parte de las inversiones del fondo en empresas nacionales.

Todo ello a costa de la miseria de millones de jubilados y jubiladas a lo largo de cuatro décadas, y un importante déficit y endeudamiento fiscal.

Tal abuso e irracionalidad fiscal va a continuar si no se acaba ahora con el ahorro forzoso. Aunque en dimensiones cada vez mayores, puesto que el excedente corriente de cotizaciones y subsidios menos pensiones pagadas, alcanzó a dos tercios de las cotizaciones,unos 6.600 millones de dólares, sólo en los últimos 12 meses. ¡Y por añadidura algunos insisten en aumentar las cotizaciones en 50 por ciento!

En cambio, al derogar el DL3.500 y acabar ahora el sistema de AFP, las cotizaciones se destinarán en lo sucesivo exclusivamente a pagar pensiones, en lugar de financiar empresarios.

Ello permite duplicar las pensiones actuales, puesto que lo recaudado es el doble de lo que se paga, y el fisco se ahorra más de 1.500 millones de dólares anuales en subsidios directos. Sin contar una cifra al menos similar en subsidios monetarios indirectos, tales como incentivos al retiro.

Ello es sostenible a futuro sin cambios en la tasa de cotización por largo tiempo, ni la edad de jubilación. Sencillamente porque el PIB crece más rápido que el número de adultos mayores. Esa es la evidente y elegante regla de sostenibilidad de los sistemas de seguro social.

Por otra parte, si los grandes empresarios que han recibido inversiones del fondo de pensiones, los devuelvan íntegramente a los afiliados activos y jubilados, y al fisco, ello significa reparar en parte el enorme abuso infligido.

De hecho, si los trabajadores y el fisco lograsen recuperar ahora el fondo en el valor que tenía a mayo pasado, lo que es altamente improbable dada la situación de los mercados financieros, ello significa que los aportes netos de afiliados y fisco al sistema de AFP a lo largo de cuatro décadas habrían logrado una modesta tasa interna de retorno (TIR), de poco más de 2 por ciento anual.

Si además el Estado se hace cargo del esquema de rentas vitalicias, y recauda en lo sucesivo las primas que hoy van a las compañías de seguros, las pensiones vitalicias adeudadas por éstas se pueden considerar también un activo, lo que eleva dicha TIR al menos en un punto porcentual adicional.

Todo esto es lo que se logra derogando ahora el DL3.500, acabando el ahorro forzoso. Y sólo así puesto que en caso contrario los aportes netos mensuales de trabajadores y fisco serán siempre negativos, hasta el día del juicio final.

Quizás aún más importante, al hacerlo, el Parlamento consolida la relegitimación del sistema democrático que ha logrado con la devolución del 10%, “venciendo al lobby AFP” como dijo el H.D. Matías Walker.

La clase empresarial en su conjunto, por su parte, habrá empezado a reconocer la piedra angular del pacto social moderno: los salarios son sagrados, no se tocan. Deben destinarse íntegramente al bienestar de las familias trabajadoras, incluidos sus viejos. Jamás desviarse a financiar empresarios.

Es lo que logra un pueblo y trabajadores alzados, encabezados en esta lucha por el movimiento No+AFP.

Manuel Riesco, Vicepresidente CENDA

| (1) Otros aportes netos se calculan como la diferencia entre la variación real del fondo y la suma del excedente corriente de cotizaciones y subsidios menos pensiones pagadas, más la ganancia neta del fondo. |

| (2) Ganancia neta se calcula mes a mes como la ganancia bruta, es decir la variación de cuota del mes aplicada sobre el valor del fondo al último dia del mes anterior, ambos en UF,, a la que se restan las comisiones y primas netas. |

| (3) Este cálculo de Tasa Interna de Retorno TIR supone que el sistema de AFP se acaba y los afiliados y el fisco reuperan la totalidad del fondo de pensiones a su valor estimado al momento del cálculo. Por el contrario, si el sistema contonúa indefinidamente hacia el futuro el fondo acumulado no será devuelto jamás, puesto que el sistema siempre generan flujos de caja netos negativos para afiliados y fisco. El flujo monetario neto de aportes de afiliados y fisco al sistema AFP es el exceente corriente de cotizaciones y subsidios menos pensiones pagadas por las AFP, más los otros aportes netos. La serie de estos flujos mensuales desde 1981 se utiliza para calcular la TIR, agregando el fondo final al ultimo flujo neto y restando el fondo inicial del primero. En caso de acabrse el sistema de AFP y su esquema de rentas vitalicias, en cambio, y acabarse los pagos de primas brutas a las compañías de seguros, en ese caso las rentas vitalicas adeudadas por éstas pasan a ser efectivamente un activo de afiliados y fisco, que sube la TIR aproximadamente en 1,5 puntos porcentuales. |

| (4) Valores en dólares de este cuadro son referenciales, dividen los resultados en pesos por el tipo de cambio del último mes. El mismo cálculo de ganancia bruta en UF (nota 1) usando dólares constantes en lugar de UF, arroja resultados diferentes porque la variación mensual de la cuota es distinta en UF y dólares. |

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu