Esta semana, el 5 º pleno del Comité Central del Partido Comunista de China se está llevando a cabo. El pleno es para discutir el progreso de la economía china y decidir sobre el crecimiento real del PIB y otros objetivos para el nuevo plan económico quinquenal 2021-25 para China. El plenario también discutirá un plan amplio para los próximos 15 años, con metas que probablemente se mantendrán durante al menos el resto del gobierno del presidente Xi Jinping, de 67 años. La reunión de este año llega como fecha límite para cumplir con el objetivo general anterior de lograr una «sociedad moderadamente próspera», que vence en 2021, el centenario de la fundación del Partido Comunista chino.

Beijing ha insinuado que ampliará su enfoque en el crecimiento económico para incluir objetivos de protección ambiental, innovación y desarrollo autosuficiente, como en alimentos, energía y chips. Todo esto es parte de la estrategia de desarrollar una economía de “circulación dual” en la que China desarrollará la demanda interna y la autosuficiencia mientras el resto del mundo permanece estancado por el coronavirus.

Beijing ha establecido un objetivo de tasa de crecimiento del PIB anual promedio en cada Plan Quinquenal desde 1986. Pero este año, cuando la economía fue golpeada por la pandemia de Covid-19, China por primera vez no definió un objetivo. Es probable que el nuevo objetivo de PIB se reduzca del 6,5% anual establecido en el plan actual al 5% aproximadamente en el próximo.

Hay mucho que discutir sobre China: cómo lidió con la pandemia de Covid-19 y qué tan rápido se está recuperando económicamente. Luego está cómo se desarrollará la ‘guerra fría’ entre China y Estados Unidos y qué significa para la economía mundial. Y quizás lo más importante de todo: ¿podrá China continuar creciendo a un ritmo lo suficientemente rápido como para reducir la pobreza y elevar el nivel de vida como lo ha hecho con éxito durante los últimos 40 años? Volveré a estas preguntas en publicaciones futuras, pero en esta publicación, quiero discutir el crecimiento de China, medido por la principal medida económica, el producto interno bruto (PIB).

La razón para hacerlo es porque las estadísticas oficiales del PIB de China y su crecimiento anual desde la revolución de 1949 han sido cuestionadas por economistas «occidentales» e incluso chinos. La disputa va desde simplemente argumentar que las autoridades chinas simplemente mienten descaradamente y hacen sus cifras, hasta una opinión más razonada de que los cálculos oficiales son incorrectos. Que China simplemente invente sus cifras ha sido rechazado de manera bastante concluyente por quienes las han estudiado de cerca. «Los hallazgos son que la supuesta evidencia de la falsificación de datos del PIB no es convincente, que la Oficina Nacional de Estadísticas tiene mucho margen institucional para falsificar datos del PIB y que ciertas manipulaciones de datos nominales y reales serían virtualmente indetectables. Los datos oficiales del PIB, sin embargo, exhiben pocas anomalías estadísticas y la Oficina Nacional de Estadísticas, por lo tanto, no hace un uso significativo de su alcance para falsificar datos o es consciente de las regularidades de los datos estadísticos cuando falsifica datos «.

Sin embargo, hay un gran cuerpo de análisis que sostiene que las debilidades conceptuales y estadísticas en el trabajo estadístico de China han llevado a una exageración del crecimiento del PIB real de China desde la revolución de 1949 y especialmente desde que el período de ‘reforma del mercado’ iniciado por Deng comenzó después de 1978. La principal fuente de este punto de vista proviene del US Conference Board, una mina de información estadística sobre el PIB, el PIB per cápita, la productividad y el empleo para la mayoría de los países del mundo. El Conference Board (CB) ha ajustado la tasa de crecimiento del PIB real de China desde la década de 1950 para producir una tasa de crecimiento mucho más baja que los datos oficiales.

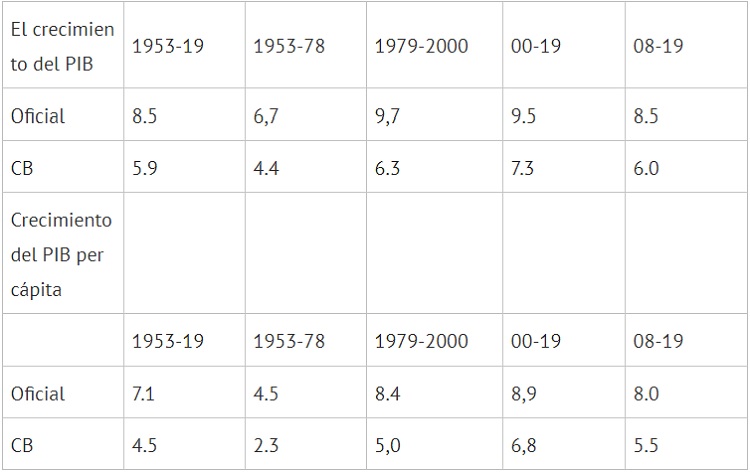

El CB encuentra que, si bien los datos oficiales calculan que el crecimiento del PIB real en China de 1949 a 2019 fue del 8,5% anual, en realidad fue solo del 5,9% anual, un 30% más lento. La brecha es aún mayor en el período posterior a Mao hasta el año 2000, con el PIB real oficial de China creciendo al 9,7% anual, mientras que el banco central encuentra que creció al 6,3% anual o un 35% más lento. Después de eso, la brecha entre las dos medidas se reduce un poco. Con el crecimiento del PIB real per cápita (teniendo en cuenta el crecimiento de la población), la brecha entre los datos oficiales y los datos del CB es aún mayor.

¿Cómo llega el CB a resultados diferentes a los datos oficiales? El CB basa sus resultados en el trabajo de Harry Wu del Instituto de Investigaciones Económicas de la Universidad Hitotsubashi de Tokio. Wu ha trabajado con el gran economista del crecimiento mundial, Angus Maddison, y es el asesor del banco central en las estadísticas de China. Wu encuentra fallas conceptuales y técnicas en los datos oficiales que, cuando se ajustan, producen tasas de crecimiento mucho más bajas en la productividad y, por lo tanto, en el PIB y el PIB per cápita.

Hay muchas fallas que Wu afirma encontrar en los datos oficiales, pero hay dos que generan la mayor reducción de la tasa de crecimiento oficial. Uno es conceptual y el otro es técnico. El primero conceptual es que las estadísticas chinas excluyen cualquier «servicio no material». Se trata de servicios financieros, consultoría empresarial, agencias inmobiliarias, etc., en otras palabras, servicios no productivos. Esto se hizo en China desde el principio para que el PIB reflejara más los sectores productivos de la economía. Por supuesto, esto es un anatema para la economía dominante basada en el PIB concebido por Simon Kuznets para medir el progreso de una economía capitalista. Cuando Wu agrega sus propias estimaciones de estos sectores al PIB de China, esto eleva el valor total del PIB y conduce a una escala de crecimiento diferente. Se reduce la tasa de crecimiento oficial de China en 0,4% puntos al año para el período de Mao y 0,7% puntos al año para el período posterior a Mao.

El segundo ajuste principal es el de los precios de los bienes producidos. Muchos bienes desaparecen con el tiempo y son reemplazados por bienes nuevos con precios diferentes. Entonces, el valor de la canasta de bienes en el PIB cambiará en consecuencia. Wu ajusta el PIB de acuerdo con sus propios cálculos para esto, lo que reduce otros 1,7% puntos al año en el período posterior a Mao. Estos dos ajustes explican la mayor parte de la diferencia entre las cifras oficiales de crecimiento y las del CB.

Creo que hay mucho que discutir con los ajustes de Wu. En primer lugar, las estadísticas oficiales proporcionan una mejor guía de la fortaleza de los sectores productivos clave de la economía que los datos generales del PIB. En segundo lugar, los ajustes de precios de los productos básicos de Wu parecen arbitrarios y están abiertos a disputas. Los ajustes de Wu conducen no solo a resultados significativamente diferentes para el crecimiento del PIB, sino también al crecimiento de la productividad, y a esa medida neoclásica de «innovación», la productividad total de los factores (PTF).

Como concluye Wu: “Hemos confinado el presente estudio al conocido marco neoclásico de contabilidad del crecimiento adoptado en la mayoría de los estudios existentes, explícita o implícitamente. Como se indicó al principio del documento, el propósito de este estudio es descubrir cómo y en qué medida los problemas de datos pueden afectar el crecimiento estimado de la PTF, en lugar de construir un nuevo marco teórico para explicar el desempeño de la PTF de China. Para ello, he mantenido el mismo enfoque y el mismo marco teórico. Sin embargo, es perfectamente razonable argumentar que el marco neoclásico utilizado en este estudio es cuestionable «.

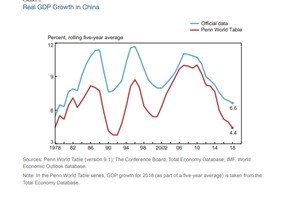

Sin embargo, los ajustes de Wu a las tasas oficiales de crecimiento del PIB de China se han aceptado ampliamente. Penn World Tables, una importante base de datos para gran parte del análisis de la economía mundial, ahora utiliza las estimaciones de CB para el PIB real de China. Entonces, aceptemos por ahora, el CB ajustó los datos para el crecimiento económico chino. ¿Qué significa para medir el éxito pasado de la economía china y la probable proyección de crecimiento del PIB, la productividad y la inversión en el futuro?

La Reserva Federal (FED) de Nueva York ha publicado esta semana un nuevo análisis en profundidad del crecimiento de la economía china utilizando las Penn World Tables (y por lo tanto las estimaciones del CB). Según la Reserva Federal de Nueva York, el crecimiento del PIB real chino ha promediado el 6,9% desde 1978, más de dos puntos porcentuales por debajo de la cifra oficial. La exageración estimada del crecimiento varía considerablemente a lo largo del tiempo, desde más de tres puntos porcentuales durante gran parte de la década de 1990 a menos de un punto porcentual hasta hace poco. Entonces el efecto de ajuste de Wu está desapareciendo.

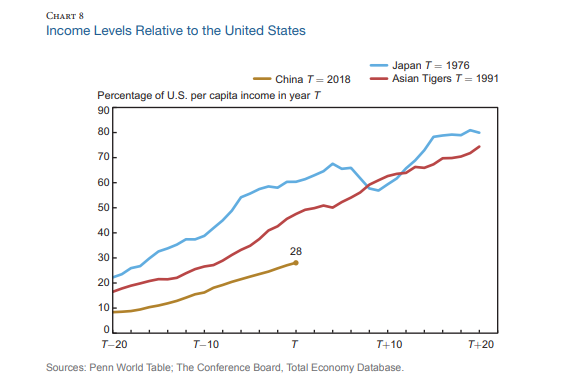

Pero incluso si se acepta la tasa de crecimiento más baja, como dice la Reserva Federal de Nueva York, “el desempeño del crecimiento de China sigue siendo notable. Para nuestra muestra de 124 economías, China ha estado por encima del percentil 90 de la distribución del crecimiento global más de la mitad del tiempo desde 1982, y por encima del percentil 75 hasta el año pasado. El crecimiento de China durante los últimos 20 años (7,5%) está algo por detrás del de la Cuenca del Pacífico de altos ingresos durante los períodos en los que subieron al nivel actual de ingresos per cápita de China, pero se sitúa en el medio del paquete en términos per cápita (6,9%). por ciento). «Y lo que la Fed no menciona es que China es un gigante en comparación con las ciudades estado de Singapur y Hong Kong y también es inmensamente más grande en PIB y población que Taiwán, Corea e incluso Japón. Lograr un alto crecimiento anual en una economía tan grande en las últimas dos décadas hasta 2018 es verdaderamente histórico.

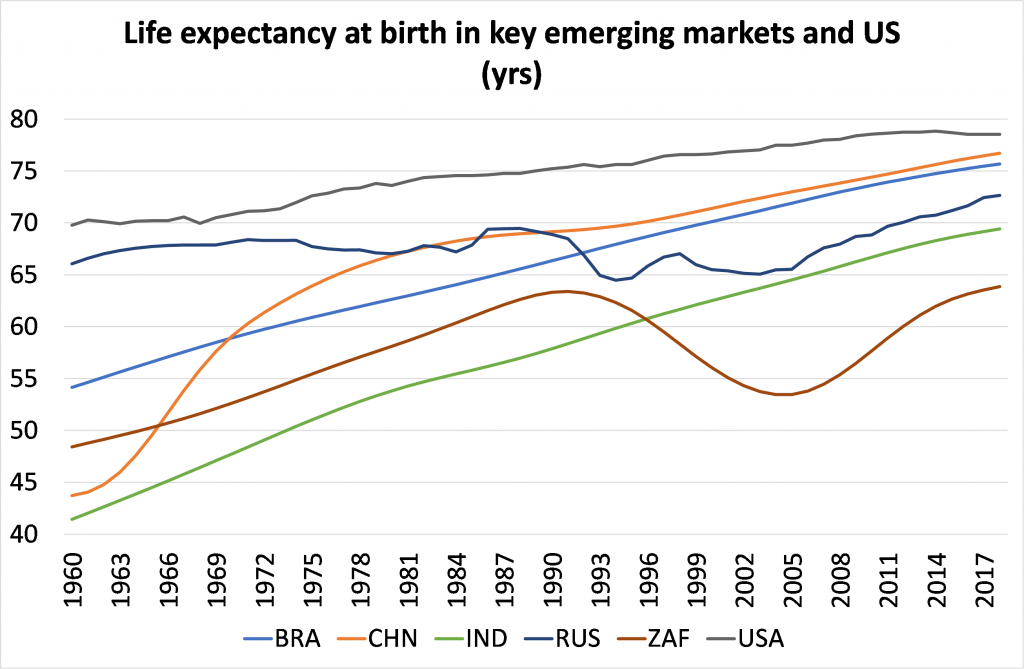

Uno de los resultados de este enorme crecimiento de la renta per cápita ha sido un asombroso aumento de la esperanza de vida. De la esperanza de vida al nacer en 1960 de solo 44 años, la esperanza de vida promedio de China es ahora de 77 años. Se está poniendo al día con Estados Unidos, donde ha habido una caída desde el final de la Gran Recesión. Y China ha superado a todas las demás llamadas grandes economías emergentes.

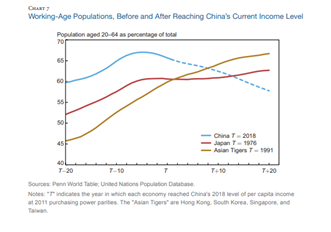

La alta esperanza de vida y la caída de las tasas de natalidad han significado que China tiene una población que envejece. De hecho, la población en edad de trabajar (20-64) comenzó a reducirse en 2017.

Hasta ahora, la clave del crecimiento económico de China ha sido la enorme expansión de la inversión en maquinaria y técnica a medida que China pasó de la economía intensiva en mano de obra del período de Mao a una economía de exportación industrial de alta tecnología. Del crecimiento anual del PIB real del 8,7% en las dos décadas anteriores a 2007, el 4,7% pts provino de la inversión (55%) y más de un tercio de la ‘innovación’ (PTF). Los insumos laborales contribuyeron con menos del 15%.

La Reserva Federal de Nueva York admite que si China mantiene este ritmo de expansión, «está bien encaminada hacia el estado de ingresos altos … Después de todo, el crecimiento del ingreso per cápita ha promediado el 6,2 por ciento en los últimos cinco años, lo que implica una duplicación aproximadamente cada once años», y el ingreso per cápita ya está cerca del 30 por ciento del nivel de EE. UU.

Pero los economistas de la Fed de Nueva York, junto con la mayoría de los economistas occidentales, creen que esto no sucederá. La tasa de crecimiento de China se ralentizará porque no puede expandir la inversión de capital más de lo que lo ha hecho y su destreza técnica no aumentará lo suficiente para compensar. Además, a menos que abandone las inversiones dirigidas por el Estado y permita que ‘el mercado’ y ‘el consumidor’ se conviertan en reyes, no podrá alcanzar un estatus de ingresos altos y quedará encerrado en la ‘trampa de los ingresos medios’ como tantos otros ‘emergentes’ que tienen las economías capitalistas.

La Fed de Nueva York ofrece tres escenarios de crecimiento para las próximas dos décadas. El escenario «monótono» proyecta que China fracasará gravemente en alcanzar los niveles de vida de las economías capitalistas maduras. Incluso en su escenario «bastante bueno», no alcanzará el éxito de Japón y otros estados de Asia oriental. Solo el escenario ‘dorado’ funcionará.

Pero en el escenario dorado, el crecimiento del ingreso real per cápita debe promediar un muy rápido 4,9 por ciento de 2018 a 2028, desacelerándose a un aún fuerte 2,6 por ciento durante 2028-38 (según las cifras de crecimiento de CB). Esto hace que los ingresos reales aumenten en un 111 por ciento desde su nivel en 2018, un desempeño comparable al que lograron los Tigres asiáticos en un período similar. Luego, China alcanza el estatus de altos ingresos, con ingresos reales ligeramente por encima del 60 por ciento del nivel actual de Estados Unidos, o exactamente el 50 por ciento del nivel futuro asumido de Estados Unidos.

La Fed de Nueva York estima que la tasa de crecimiento de China se desacelerará porque el crecimiento de la inversión se desacelerará y la mejora de la productividad derivada de la innovación no será suficiente para compensar la caída del empleo a medida que China envejece. «Hay buenas razones para dudar de que China pueda sostener un rápido crecimiento de la PTF con tal combinación de producción, especialmente dadas las preocupaciones ya urgentes sobre la eficiencia del nuevo gasto de inversión».

La Reserva Federal de Nueva York considera que sería » bastante extraordinario y sin precedentes históricos» que las tasas de crecimiento de China se mantengan en un 5% anual durante los próximos 20 años. El economista keynesiano de Beijing, Michael Pettis, se hace eco de la opinión de la Fed: “Se espera que la población activa de China sea un 7% menor en 15 años de lo que es hoy. En ese caso, un crecimiento del PIB del 4,7% requiere un aumento de la productividad del trabajador tan grande como el crecimiento del PIB del 5,2% para una economía con una población activa estable.«

¿Pero ese objetivo de crecimiento es realmente tan imposible? Dado que China ha logrado un crecimiento anual del 7% (cifras CB) durante los últimos 20 años con los insumos laborales contribuyendo solo el 15%, no parece imposible que incluso con una contribución nula del trabajo (y ese no será el caso) y sin cambios en la tasa de inversión, que China no podría lograr un crecimiento económico de alrededor del 5% anual logrando un aumento moderado de la PTF del 1-2% anual. Mucho dependerá de lo que puede ofrecer la actualización tecnológica que China está llevando a cabo. E incluso la Fed de Nueva York admite que “China puede crecer rápidamente durante mucho tiempo antes de acercarse a la frontera tecnológica. Hay muchas ventajas, pero no hay garantía de que se explote». Además, incluso si China no mantiene un crecimiento anual del 5% durante las próximas dos décadas, cerrará la brecha con las economías maduras porque las tasas de crecimiento tendrán suerte de superar el 1-2% anual (y eso suponiendo que no haya crisis de producción capitalista hasta 2040!).

La razón por la que la Fed de Nueva York, así como muchos keynesianos y otros críticos del «milagro» chino, son tan escépticos es que están filtrados en un modelo económico de crecimiento diferente . Están convencidos de que China sólo puede tener «éxito» (¡como las economías del G7!) Si su economía depende de la inversión rentable de empresas privadas en un «mercado libre» donde el consumo domina sobre la inversión. Y, sin embargo, la evidencia de los últimos 40 -e incluso 70 años- es que un modelo económico de planificación dirigido por el Estado -que es el de China- ha tenido mucho más éxito que sus pares de ‘economía de mercado’ como India, Brasil o Rusia.

La Fed de Nueva York admite que «China (podría) resultar un caso único, logrando el estatus de altos ingresos mientras conserva características de gobernanza diferentes a las de todas las economías actuales de altos ingresos». Sin embargo, “las autoridades chinas han sido claras sobre sus planes para proceder con reformas orientadas al mercado. Pero las autoridades han dejado igualmente claro que el Partido Comunista mantendrá el control sobre las alturas dominantes de la economía y sobre la vida política. Y en este sentido, la política se está moviendo actualmente en la dirección equivocada, hacia un mayor control de la economía por parte del Estado y el partido «. Según los críticos, esta es la «dirección equivocada»; pero ¿qué concluirá el pleno del PC?

En publicaciones futuras, analizaré los desafíos que enfrenta la economía china, además del crecimiento, que incluyen: aumento de la deuda; cambio climático y medio ambiente; desigualdad; el proyecto Belt and Road; y la intensificación de la «guerra fría» con Estados Unidos.

Por Michael Roberts

Publicado originalmente el 28 de octubre de 2020 en thenextrecession.wordpress.com

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Se reunirá con Xi Jinping y Justin Trudeau: La apretada agenda del presidente Boric en la APEC 2024

Hace 2 meses