El rápido colapso del gobierno títere de Afganistán cuando las tropas estadounidenses se retiraron de la guerra con los talibanes y abandonaron el país después de 20 años se ha comparado con la caída de Saigón al final de la guerra «estadounidense» de 30 años contra el pueblo vietnamita. Las escenas de afganos que intentan subirse a aviones estadounidenses en el aeropuerto para escapar nos parecen sorprendentemente familiares para aquellos de nosotros que podemos recordar los últimos días de Saigón.

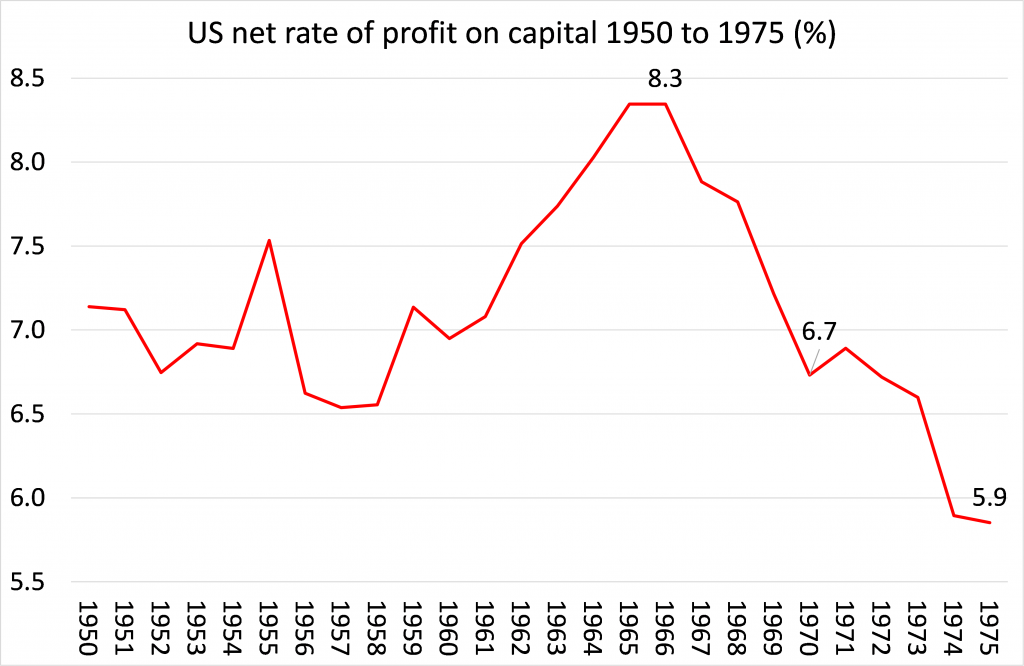

¿Pero es esta una similitud superficial? Después de todo, la ocupación estadounidense de Vietnam fue mucho más costosa como parte de la producción nacional estadounidense y en términos de las vidas de los soldados estadounidenses que el intento de cambio de «régimen» en Afganistán. El desastre de Vietnam llevó al gobierno de los Estados Unidos a incurrir en déficits por primera vez desde la Segunda Guerra Mundial. Pero aún más importante, significó una desviación de la inversión hacia las armas en lugar de los sectores productivos en un momento en que la rentabilidad del capital ya había comenzado a caer, la Edad de Oro de la inversión y la rentabilidad había alcanzado su punto máximo a mediados de la década de 1960.

De hecho, a fines de la década de 1960, estaba claro que Estados Unidos nunca podría ganar en Vietnam, al igual que estaba claro hace al menos una década (si no desde el principio) que no podría ganar en Afganistán. Pero la élite gobernante continuó bajo Nixon y Kissinger para llevar adelante la guerra durante varios años más, extendiéndola a países vecinos como Laos y Camboya.

Pero para el final oficial de la guerra en Vietnam, las consecuencias económicas de esta ‘intervención’ de 30 años expusieron un importante punto de inflexión: el fin de la Pax Americana y la posición hegemónica absoluta del imperialismo estadounidense en la economía mundial. A partir de entonces, podemos hablar de la relativa decadencia (en relación con otras potencias imperialistas) de Estados Unidos, con el ascenso de los países europeos, Japón, Asia Oriental y más recientemente China. A pesar del colapso de la Unión Soviética a fines de la década de 1980 y principios de la de 1990, el final de la «guerra fría» no revirtió ni siquiera frenó ese declive relativo. Estados Unidos ya no puede gobernar el mundo por sí solo e, incluso con la ayuda de una «coalición de los dispuestos», no puede dictar un «orden mundial».

Económicamente, todo comenzó antes de la caída de Saigón. A medida que la rentabilidad del capital estadounidense comenzó a caer desde mediados de la década de 1960, la industria estadounidense comenzó a perder su ventaja competitiva en la fabricación e incluso en varios servicios frente al creciente capital franco-alemán y Japón. Esto eventualmente significó que el orden económico mundial después de la Segunda Guerra Mundial, que había establecido la hegemonía económica de la economía estadounidense y su moneda, el dólar, comenzó a derrumbarse.

De hecho, han transcurrido 50 años desde el mes en que los funcionarios de la administración del presidente Nixon se reunieron en secreto en Camp David para decidir sobre el destino del sistema monetario internacional. Durante los últimos 25 años, el dólar estadounidense había sido fijado al precio del oro ($ 35 / oz) por acuerdo internacional. Cualquiera que posea un dólar podría convertirlo en una cantidad fija de oro de las reservas estadounidenses. Pero en agosto de 1971, el presidente Nixon acudió a la televisión nacional para anunciar que le había pedido al secretario del Tesoro, John Connally, que «suspendiera temporalmente la convertibilidad del dólar en oro u otros activos de reserva».

Fue el final del llamado acuerdo de Bretton Woods, tan dolorosamente negociado por las potencias aliadas, es decir, Estados Unidos y el Reino Unido, por encima de todos los demás países del mundo. Concebido, junto con el FMI, el Banco Mundial y la ONU, el acuerdo estableció un marco que comprometía a todos con tipos de cambio fijos para sus monedas y fijos en términos del dólar estadounidense. Estados Unidos, a su vez, fijaría el valor del dólar en términos de oro. Ningún país podría cambiar sus tarifas sin el acuerdo del FMI.

Pero con el anuncio de Nixon, se puso fin al régimen de tipo de cambio fijo; Estados Unidos lo había abandonado y, con él, todo el régimen monetario internacional al estilo keynesiano de la posguerra. No fue casualidad que el fin del sistema de Bretton Woods también coincidiera con el fin de la macrogestión keynesiana de Estados Unidos y otras economías a través de la manipulación del gasto público y los impuestos. El boom económico de la posguerra basado en la alta rentabilidad, el empleo relativamente pleno y la inversión productiva había terminado. Ahora hubo una disminución en la rentabilidad del capital y el crecimiento de la inversión, que finalmente culminó en la primera recesión internacional de la posguerra de 1974-5; y junto a esto, se produjo el relativo declive de la industria y las exportaciones estadounidenses en comparación con los competidores. Estados Unidos ya no exportaba más productos de fabricación a Europa, América Latina o Asia de lo que importaba productos básicos como el petróleo del Medio Oriente y la fabricación de Alemania y Japón. Empezaba a tener déficits comerciales. Por tanto, el dólar estaba gravemente sobrevalorado. Si el capital estadounidense, en particular la industria manufacturera, iba a competir, se debía poner fin a la fijación del dólar al oro y permitir que la moneda se depreciara.

Ya en 1959, el economista belga-estadounidense Robert Triffin había predicho que Estados Unidos no podría seguir incurriendo en déficits comerciales con otros países y exportar capital para invertir en el extranjero y mantener un dólar fuerte: “si Estados Unidos continuaba registrando déficits, sus inversiones extranjeras los pasivos llegarían a superar con creces su capacidad para convertir dólares en oro a pedido y provocarían una «crisis del oro y el dólar».

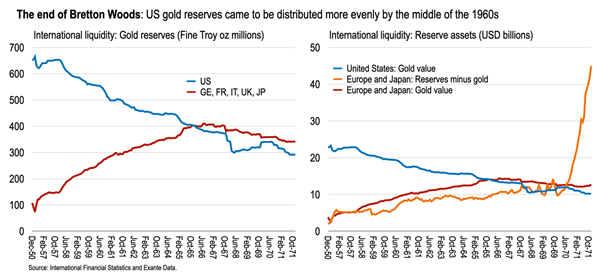

Y eso es lo que pasó. Bajo el patrón dólar-oro, los desequilibrios en el comercio y los flujos de capital tenían que resolverse mediante transferencias de lingotes de oro. Hasta 1953, cuando se llevó a cabo la reconstrucción de la guerra, EE.UU. había ganado oro de 12 millones de onzas troy, mientras que Europa y Japón habían perdido 35 millones de onzas troy (para financiar su recuperación). Pero después de eso, EE. UU. comenzó a filtrar oro a Europa y Japón. A fines de 1965, este último superó al primero por primera vez en el período de posguerra en términos de volúmenes de oro en reserva. Como resultado, Europa y Japón comenzaron a acumular enormes reservas de dólares que podrían usar para comprar activos estadounidenses. La economía global ha comenzado a retroceder frente a Estados Unidos.

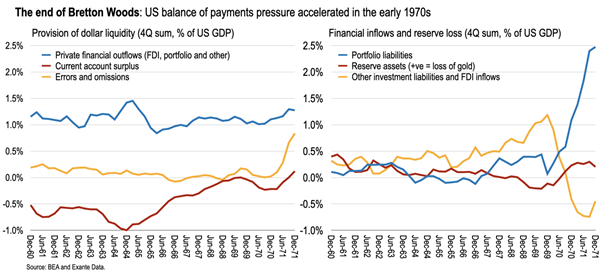

Las reservas de dólares en Europa y Japón eran ahora tan grandes que si esos países compraban oro con sus dólares bajo el patrón oro, podrían agotar las existencias de oro estadounidenses en un instante. Las salidas financieras privadas (inversión saliente) de los Estados Unidos promediaron aproximadamente el 1,2% del PIB durante la década de 1960: inversión a largo plazo en el extranjero a través de IED o salidas de cartera. Esto sirvió para financiar las exportaciones netas de bienes de inversión estadounidenses y un superávit en cuenta corriente, que se muestra como negativo aquí como un retiro compensatorio de dólares. Al compensar estos, aproximadamente el 0,4% del PIB de los EE.UU. en excedentes de inversión en el exterior se puso a disposición cada año durante la década de 1960 desde los EE.UU. Este superávit estaba disponible para que los países con déficit de cuenta corriente en Europa y Japón liquidaran el oro estadounidense, reponiendo su reserva disminuida positiva, o acumular otros reclamos financieros en los EE. UU., como se muestra en el lado derecho del cuadro siguiente.

Pero a lo largo de la década de 1960, el superávit por cuenta corriente de Estados Unidos se fue erosionando gradualmente hasta que, a principios de la década de 1970, la cuenta corriente registraba un déficit. Estados Unidos comenzó a filtrar dólares a nivel mundial no solo a través de la inversión en el exterior, sino también a través de un exceso de gasto e importaciones a medida que los fabricantes nacionales perdían terreno.

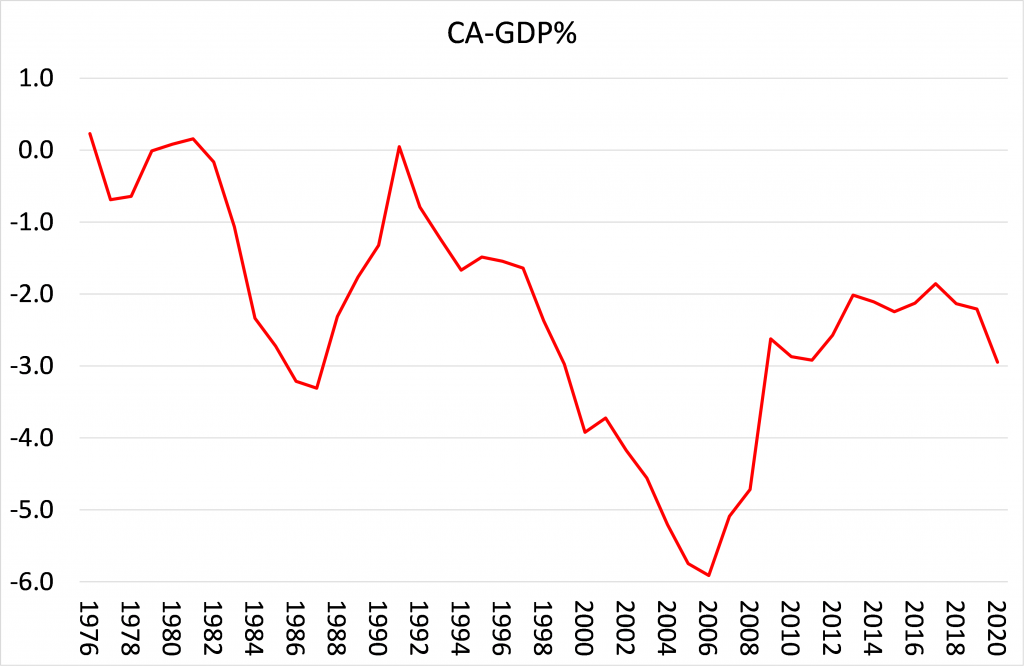

Saldo de la cuenta corriente de EE.UU. con respecto al PIB (%), 1976-2020

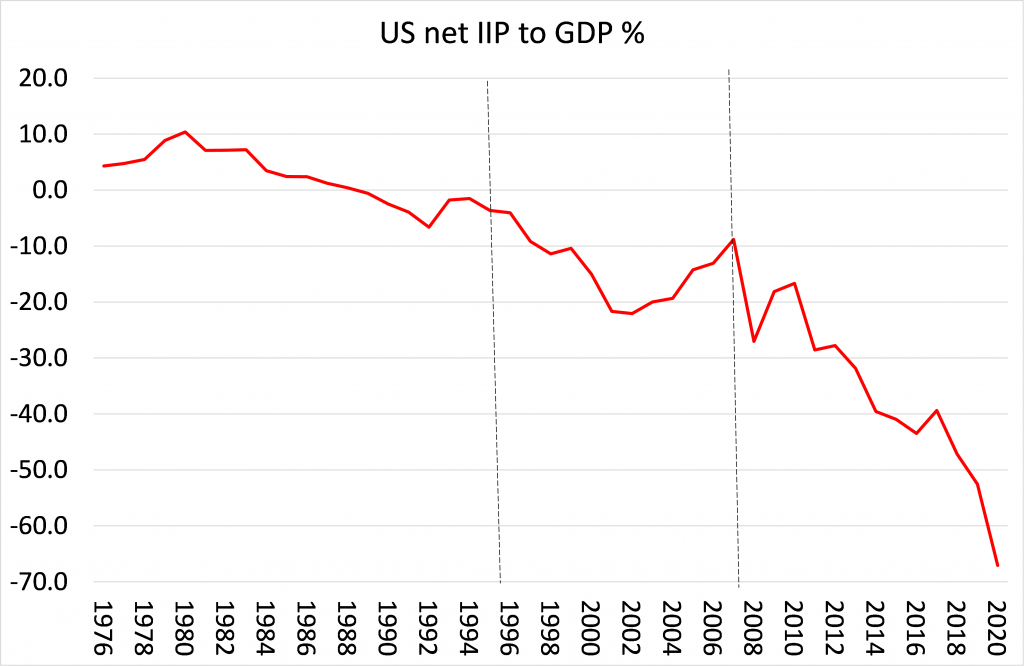

Estados Unidos se volvió dependiente por primera vez desde la década de 1890 de la financiación externa con el fin de gastar en el país y en el extranjero. Por lo tanto, las cuentas externas de EE.UU. se vieron impulsadas menos por los bienes y servicios reales y más por la demanda mundial de activos financieros estadounidenses y la liquidez que proporcionaban. En la década de 1980, EE.UU. estaba acumulando pasivos externos netos, que aumentaron al 70% del PIB para 2020.

Posición de inversión internacional neta de EE.UU. como % del PIB de EE.UU.

Si la cuenta corriente de un país está permanentemente en déficit y depende cada vez más de fondos extranjeros, su moneda es vulnerable a una fuerte depreciación. Esta es la experiencia de casi todos los países del mundo, desde Argentina hasta Turquía, Zambia e incluso el Reino Unido.

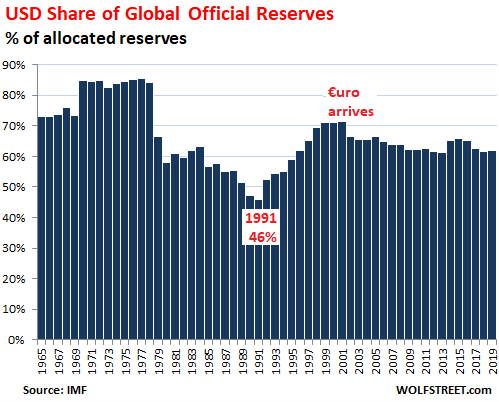

Sin embargo, no es lo mismo para EE.UU. porque lo que queda del régimen de Bretton Woods es que EE.UU. sigue siendo la principal moneda de reserva a nivel internacional. Aproximadamente el 90% de las transacciones globales de divisas involucran un tramo en dólares; aproximadamente el 40% del comercio mundial fuera de los EE.UU. se factura y liquida en dólares; y casi el 60% de los billetes en dólares estadounidenses circulan internacionalmente como depósito global de valor y medio de cambio. Más del 60% de las reservas mundiales de divisas en poder de los bancos centrales y las autoridades monetarias extranjeras siguen denominadas en dólares. Estas proporciones no han cambiado.

Los países con excedentes de exportación como la Unión Europea, Japón, China, Rusia y los estados petroleros de Oriente Medio acumulan excedentes en dólares (principalmente) y compran o mantienen activos en el extranjero en dólares. Y sólo el Tesoro de los Estados Unidos puede «imprimir» dólares, obteniendo como resultado una ganancia de lo que se llama «señoreaje». Entonces, a pesar del relativo declive económico del imperialismo estadounidense, el dólar estadounidense sigue siendo supremo.

Este papel de la moneda de reserva alentó al secretario del Tesoro de Estados Unidos, John Connally, cuando anunció el fin del patrón dólar-oro en 1971 a decirle a los ministros de finanzas de la UE que «el dólar es nuestra moneda, pero es su problema». De hecho, una de las razones por las que la Unión Europea, liderada por capital franco-alemán, decidió establecer una unión monetaria única en la década de 1990 fue intentar romper la hegemonía del dólar en el comercio y las finanzas internacionales. Ese objetivo solo ha tenido un éxito limitado, con la participación del euro en las reservas internacionales estable en alrededor del 20% (y casi todo esto debido a transacciones dentro de la UE).

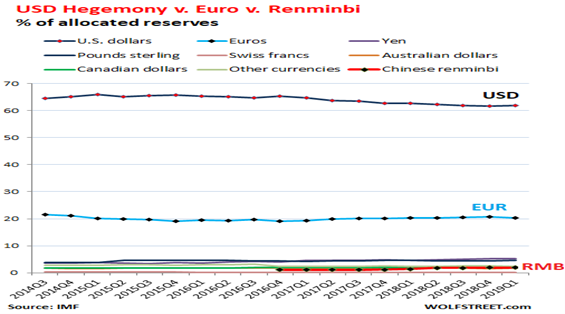

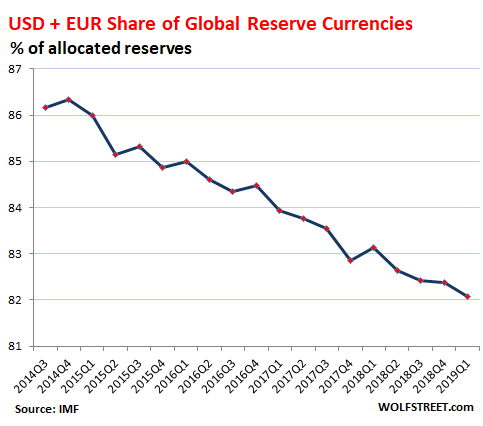

Los competidores internacionales como Rusia y China piden de forma rutinaria un nuevo orden financiero internacional y trabajan agresivamente para desplazar al dólar como la cúspide del régimen actual. La adición del renminbi en 2016 a la canasta de monedas que componen los derechos especiales de giro del FMI representó un importante reconocimiento mundial del creciente uso internacional de la moneda china. Y se habla de países rivales que lanzan monedas digitales para competir con el dólar. Pero aunque la participación dólar-euro de las reservas ha disminuido a favor del yen y el renminbi del 86% en 2014 al 82% ahora, las monedas alternativas aún tienen un largo camino por recorrer para desplazar al dólar.

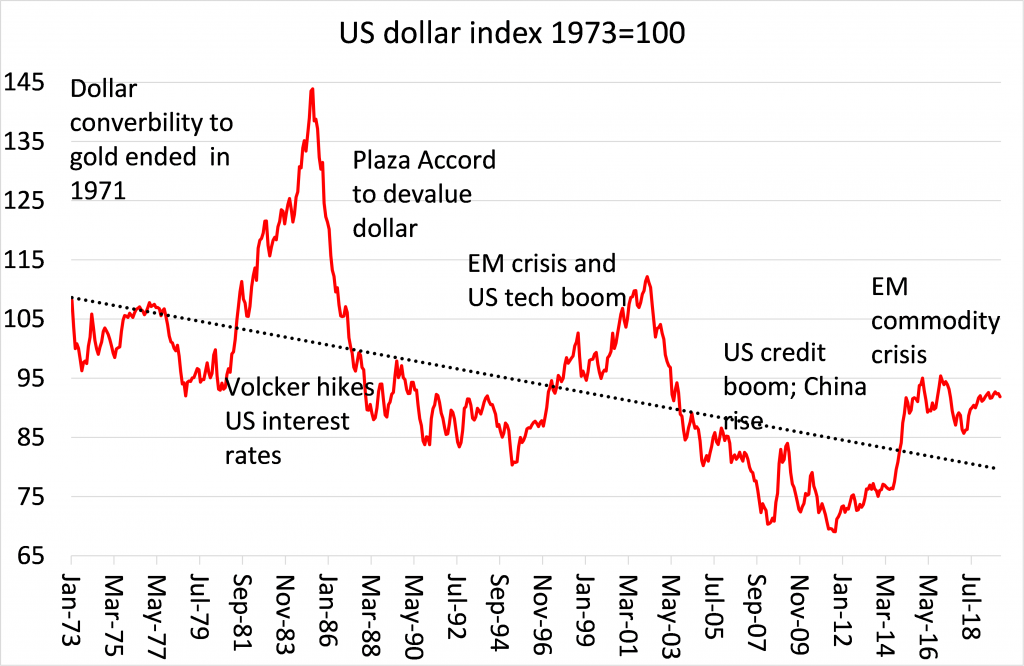

Dicho esto, la disminución relativa subyacente en la competitividad de la industria manufacturera e incluso de los servicios de EE.UU. primero con Europa, luego con Japón y Asia Oriental y ahora con China, ha desgastado gradualmente la fortaleza del dólar estadounidense frente a otras monedas a medida que la oferta de dólares supera la demanda internacional. Desde el trascendental anuncio de Nixon, el valor del dólar estadounidense ha disminuido en un 20%, tal vez un buen barómetro del declive relativo de la economía estadounidense (pero una subestimación debido al factor de la moneda de reserva).

La caída del dólar no ha sido en línea recta. En las recesiones mundiales, el dólar se fortalece. Esto se debe a que, como moneda de reserva internacional, en una recesión, los inversores buscan tener efectivo en lugar de invertir de manera productiva o especular en activos financieros y el refugio seguro es el dólar.

Ese es especialmente el caso si las tasas de interés estadounidenses sobre el efectivo en dólares son altas en comparación con otras monedas. Para romper la espiral inflacionaria a fines de la década de 1970, el entonces presidente de la Reserva Federal, Paul Volcker, subió deliberadamente las tasas de interés (lo que se sumó a la profundidad de la recesión económica de 1980-2). En la recesión, los inversores se apresuraron a invertir en dólares de alto rendimiento. A los banqueros les encantó, pero no a los fabricantes y exportadores estadounidenses, así como a los países con grandes deudas en dólares estadounidenses. La depresión ya era bastante grave, pero la acción de Volcker estaba exprimiendo a la economía mundial hasta la muerte.

Finalmente, en 1985, en una reunión en el Hotel Plaza, Nueva York, de banqueros centrales y ministros de finanzas de las entonces cinco grandes economías, se acordó vender el dólar y comprar otras monedas para depreciar el dólar. El acuerdo de Plaza fue otro hito en el relativo declive del imperialismo estadounidense, ya que ya no pudo imponer su política monetaria interna a otros países y finalmente tuvo que ceder y permitir que el dólar cayera. No obstante, el dólar sigue dominando y sigue siendo la divisa que se mantendrá en una recesión, como vimos en la caída y caída de las punto.com en 2001 y en la recesión de las materias primas de los mercados emergentes y la crisis de la deuda del euro de 2011-14.

Continuará la caída relativa del dólar. La debacle de Afganistán no es un punto de inflexión: el dólar en realidad se fortaleció con la noticia del colapso de Kabul cuando los inversores se apresuraron a buscar dólares de «refugio seguro». Pero la explosión monetaria y el estímulo fiscal que están aplicando las autoridades estadounidenses para reactivar la economía estadounidense después de la recesión pandémica no funcionarán. Después de la ‘fiebre del azúcar’ de Bidenomics, la rentabilidad del capital estadounidense reanudará su declive y la inversión y la producción serán débiles. Y si la inflación estadounidense no disminuye también, el dólar se verá sometido a más presión. Para distorsionar una cita de León Trotsky, «el dólar puede no estar interesado en la economía mundial, pero el mundo ciertamente está interesado en el dólar».

Por Michael Roberts

Publicado originalmente el 17 de agosto de 2021 en el blog del autor.

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu