En un nuevo acontecimiento importante, la Universidad de Tulsa, Oklahoma, ha lanzado un nuevo Centro de Economía Heterodoxa (CHE). Con Clara Mattei como directora del Centro para la Economía Heterodoxa, su declaración de misión dice: «El CHE tiene el ambicioso objetivo de convertirse en un centro para lograr la justicia económica y una sociedad más humana. Nuestro objetivo es combinar orgánicamente la experiencia vivida y la experiencia del rigor académico. Para contrarrestar las narrativas dominantes, la CHE busca proporcionar herramientas teóricas sólidas que empoderen y agudicen el sentido común. Nuestro Centro se esfuerza por formar a jóvenes académicos en la amplia tradición de la economía heterodoxa, alentándolos a aprender de los problemas de la vida real y a participar en el mundo que los rodea».

Para lanzar el nuevo centro, la CHE celebró una conferencia inaugural el fin de semana pasado en Tulsa con el tema: «¿qué pasa con el capitalismo?» Participaron muchos economistas radicales de renombre. Las sesiones se transmitieron en vivo, por lo que pude seguir algunas de las discusiones. Pero no seguí todas las sesiones y me perdí las contribuciones de muchos, por lo que me concentraré en algunas presentaciones.

Me perdí la primera sesión (en línea) pero noté que James Galbraith fue uno de los oradores. Galbraith, hijo del conocido J.K. Galbraith, uno de los economistas de izquierda estadounidenses más importantes del siglo XX, siempre ha sido un fuerte crítico de la economía neoclásica del equilibrio general, la escuela que domina la economía convencional en las universidades e instituciones públicas.

James Galbraith, junto con Jing Chen, ha publicado un nuevo libro, llamado Entropy Economics, que ataca la economía del equilibrio general desde el ángulo de las leyes de la física y la biología, que es «un mundo desigual de cambio incesante en el que los límites, los planes y las regulaciones son esenciales». Como dice Galbraith en una entrevista: «No es una idea complicada, pero es fundamentalmente opuesta a la noción de que el mundo tiende a un equilibrio entre las grandes fuerzas de la oferta y la demanda, o como se quiera caracterizar la visión de libro de texto de las cosas». En cambio, el capitalismo está realmente sujeto a la entropía, es decir, a un estado de desorden, aleatoriedad o incertidumbre.

La propaganda del libro dice que «la teoría del valor de Galbraith y Chen se basa en la escasez, y da cuenta del poder del monopolio». Eso me indica que Galbraith no apoya la teoría del valor de Marx, que sostiene que todo el valor proviene de la fuerza de trabajo humana; y el capital, a través de la propiedad de los medios de producción, puede apropiarse de la plusvalía de la explotación del trabajo. Galbraith, en cambio, considera que la «competencia imperfecta» y el «monopolio» y los «desequilibrios» en la oferta y la demanda en una economía de mercado son la causa de la «entropía» del capitalismo. Esto resume la diferencia entre el análisis económico marxista del capitalismo y la teoría «heterodoxa», ambos incluidos por la CHE en sus cursos.

En la sesión sobre Marx, hubo una presentación sorprendente (para mí) de Deepankar Basu, profesor de economía en la Universidad de Massachusetts, Amherst. Basu y sus colegas han realizado un trabajo importante en la medición de la rentabilidad del per cápita. En particular, han creado una fantástica base de datos interactiva que mide la tasa de beneficio en muchos países y a nivel mundial.

La ley de rentabilidad de Marx argumenta que una composición orgánica creciente del capital (es decir, el stock de capital C dividido por el valor de la fuerza de trabajo v conducirá a una caída en la tasa de ganancia, si la tasa de plusvalía (es decir, la ganancia dividida por los salarios) es constante o no aumenta tanto. Esto se puede ver en la fórmula: s/(C+v). Si el C/v aumenta y el s/v es constante o aumenta menos que el C/v, entonces la tasa de ganancia debe disminuir. Pero en su presentación, el profesor Basu pareció apoyar la tesis presentada en la década de 1960 por el marxista japonés Nobuo Okishio, quien argumentó que Marx estaba equivocado porque ningún capitalista invertiría en nueva maquinaria (C) a menos que aumentara la rentabilidad. La única forma de que la rentabilidad caiga es si los salarios subieran para reducir las ganancias.

Ahora bien, la tesis de Okishio ha sido refutada por muchos eruditos marxistas desde entonces, e incluso Okishio se retractó de ella más tarde. No voy a entrar aquí en los argumentos en contra de Okishio, pero lo interesante es que el profesor Basu trató de demostrar empíricamente que Okishio tenía razón. Con la ayuda de un estudiante de posgrado, presentó pruebas para demostrar que, si los capitalistas invierten en nuevas tecnologías que aumenten la productividad del trabajo, la rentabilidad sólo disminuirá si la participación salarial o la masa salarial aumentan. Si la participación de los salarios cae, entonces la rentabilidad aumentará.

De ser cierto, esto elimina la ley general de acumulación de Marx (es decir, una composición orgánica creciente del capital a lo largo del tiempo) como motor de la tendencia a la baja de la tasa de ganancia. En cambio, las causas de la caída de la rentabilidad giran en torno a los cambios en la participación de las ganancias y los salarios en la producción. Esta fue originalmente la teoría de David Ricardo a principios del siglo XIX para explicar la caída de las ganancias (es decir, se debió al aumento de los salarios). Es por eso que en la era moderna, esta teoría de la participación en las ganancias ha sido llamada ‘neo-ricardiana’.

No he visto los datos de Basu et al, pero sus conclusiones me parecen extrañas. Fui al sitio web de rentabilidad de Basu y analicé los datos de la tasa de ganancia de EE.UU. que parecía haber utilizado. Utilizando esos datos, encontré una alta correlación entre los cambios en la «participación en las ganancias» del valor agregado en el sector corporativo de EE.UU. (+0,63), lo que respalda las conclusiones de Basu. Pero también encontré una correlación muy alta entre los cambios en la inversión en stock de capital y las ganancias (+0,83). Esto sugiere que la ley de acumulación de Marx es relevante para la rentabilidad, incluso más que la participación en las ganancias y los salarios. De hecho, convertí los datos de Basu en categorías marxistas y descubrí que los cambios en la composición orgánica del capital estaban inversamente relacionados con la tasa de ganancia (-0,53), así como los cambios en la tasa de plusvalía se relacionaban positivamente con la tasa de ganancia (+0,62). De hecho, he demostrado estas correlaciones en varios artículos a lo largo de los años.

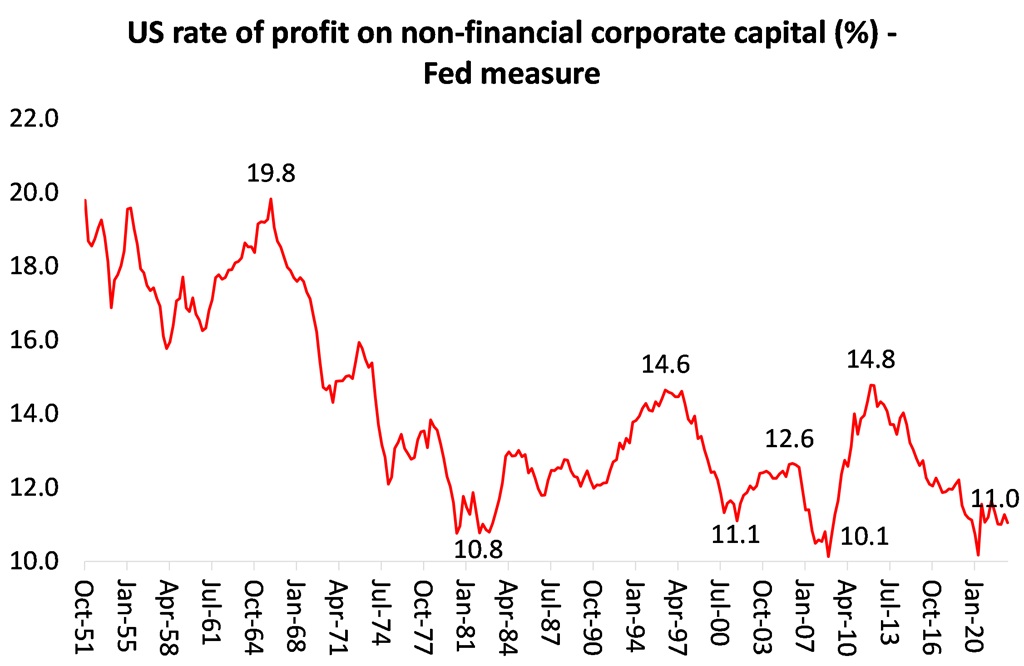

Basu también afirmó que la Gran Recesión de 2008-2009 no pudo haber sido causada, ni siquiera indirectamente, por una tasa de ganancia decreciente, porque estaba aumentando hasta 2008. De nuevo, esto no es correcto. Incluso según las cifras de la propia base de datos de Basu, la tasa de beneficio cayó desde un máximo en 2006 del 17,5% hasta un mínimo del 13,5% en 2008. Es cierto que el ROP había ido en aumento de 2001 a 2006, pero no era más alto entonces que en el punto de inflexión de 1997 del ROP en el período neoliberal de 1982. De hecho, si utilizamos las cifras trimestrales ofrecidas por la Reserva Federal de EE.UU., encontramos que el ROP del sector corporativo no financiero aumentó del 11,1% en el cuarto trimestre de 2001 al 12,7% en el primer trimestre de 2006, pero luego cayó al 10,5% a principios de 2008, justo antes de la crisis financiera y la recesión (datos a petición). También en 2006, ese pico del 12,7% estaba todavía muy por debajo del punto de inflexión de 1997 en el tercer trimestre de 1997, del 14,6%. Por lo tanto, todavía hay un fuerte argumento a favor de la ley de rentabilidad de Marx que se aplica a la Gran Recesión.

Es posible que haya tergiversado los argumentos y conclusiones de Basu, ya que no he visto su artículo, pero repasé esto con cierta extensión aquí porque en una sesión sobre la economía política de Marx, un destacado analista de la ley de rentabilidad de Marx parece haberla repudiado y vuelto a la visión neo-ricardiana.

En el resto de la sesión sobre la economía política de Marx, Nicolas Chatzarakis, profesor asistente de economía en The New School, presentó un interesante artículo que mostraba que el esquema de reproducción de Marx tal como se encuentra en El Capital Volumen 2 podría incorporar flujos de capital comercial y financiero, así como de producción, lo que hace que el esquema sea relevante en el siglo XXI.

La obra de Piero Sraffa tuvo la misma importancia que la de Marx. Esto demuestra que la escuela heterodoxa de economía es precisamente eso: heterodoxa. Representa diversas alternativas a la corriente principal de la teoría neoclásica del equilibrio general. Y Sraffa fue ciertamente un crítico mordaz del marginalismo marshalliano. Sostenía que no había equilibrio en la producción capitalista, sino que se creaba un excedente para los propietarios de las mercancías.

Pero no adoptó la teoría del valor de Marx. Su gran obra, Producción de mercancías por medio de mercancías, revela exactamente su punto de vista: que las mercancías pueden producir más mercancías (y un excedente) sin que intervenga el trabajo. Se convierte en una construcción matemática, no en una realidad. Además, en el modelo de Sraffa, los salarios están representados por una mercancía consumida por los trabajadores que se convierte en la variable independiente que decide el tamaño de cualquier excedente (ganancia) de la producción de más mercancías. La inversión en los medios de producción y su relación con la tasa de ganancia es irrelevante. Aquí es donde entra en juego la tesis neo-ricardiana anterior.

Sin embargo, en esta sesión, muchos estaban dispuestos a fusionar a Sraffa con Marx. Algunos decían que Sraffa se había estado moviendo hacia una teoría del valor-trabajo en estudios posteriores. Al parecer, criticó la crítica neoricardiana de la transformación de Marx de los valores de las mercancías en precios, tal como la expuso Von Bortkiewicz. Sin embargo, Sraffa era un comunista y revolucionario dedicado (según James Galbraith, quería regresar a Italia desde los EE.UU. al final de la Segunda Guerra Mundial para participar en el gobierno comunista que esperaba que llegara al poder). Pero si bien pudo haber sido comunista, no era marxista, al menos en economía política. Esto se debe a que, para mí, la prueba de fuego de la economía de Marx es la teoría del valor trabajo y la plusvalía de Marx, no las teorías del valor basadas en la «escasez» o en las mercancías físicas.

Algunos en la CHE consideraron que la economía política de Marx puede reconciliarse con la economía política «clásica» o con la versión de Sraffa. Yo creo que no. Marx fue un fuerte crítico de la «economía política clásica» – de hecho, El Capital tiene un subtítulo: «una crítica de la economía política». Marx consideraba que incluso si Smith y Ricardo veían el trabajo como la fuente de valor y trataban de medir los precios en términos de tiempo de trabajo, negaban el carácter específico del modo de producción capitalista, es decir, la explotación del trabajo para la apropiación de la plusvalía, y negaban el capital como una relación social, es decir, donde los medios de producción son propiedad privada de unos pocos, mientras que los muchos solo tenían su fuerza de trabajo para vender.

La sesión sobre historia económica fue estimulante. David McNally, profesor de Historia y Negocios en la Universidad de Houston, nos recordó a través de su reciente libro que el capitalismo no emergió como el modo de producción dominante a nivel mundial mediante un reemplazo gradual y benigno del feudalismo por el intercambio comercial, como le gusta afirmar a la economía convencional, basándose en La riqueza de las naciones de Adam Smith. En cambio, fue el resultado de guerras, la explotación brutal de los vencidos y la esclavización de millones de seres humanos.

Stephen Maher, profesor asistente de economía en SUNY Cortland, Nueva York, y coautor de Fall and Rise of American Finance, argumentó en contra del consenso de que las finanzas y la financiarización están destruyendo la vitalidad del capitalismo. Por el contrario, Maher argumentó que las finanzas son buenas para el capitalismo, no malas. Las finanzas y la industria siempre han estado íntimamente conectadas. Por lo tanto, la idea de que la industria contiene capitalistas progresistas y que las finanzas son el único enemigo del trabajo es errónea. El enemigo del trabajo no son las finanzas, sino el capitalismo mismo; no hay una opción reformista basada en el capitalismo progresista. Para mí, este fue un poderoso argumento en contra de la actual visión heterodoxa del «capitalismo feudal», tal como la presentaron Yanis Varoufakis y Michael Hudson.

Sam Salor (¿nombre correcto?) sustituyó a Robert Brenner, el gran historiador económico marxista, para recordar a la sesión que la investigación empírica puede perder el bosque por los árboles; la teoría debe desempeñar su papel. Robert Brenner siempre había argumentado que el capitalismo se definía por sus relaciones sociales (la propiedad de los medios de producción y la explotación del trabajo), no por la lucha de clases. Siempre ha habido lucha de clases. Pero lo que Marx mostró en su crítica de la economía política clásica fue la forma «valorativa» del capitalismo. Como argumentó Ellen Wood, los mercados y el dinero existían antes del capitalismo, pero bajo el capitalismo, los mercados y el dinero se convierten en necesidades para la producción de valor.

La otra sesión que seguí fue sobre Economía Política Probabilística, es decir, el uso de técnicas estadísticas para analizar la naturaleza del capitalismo. El panel hizo hincapié en el fracaso de la econometría convencional; la alternativa fue utilizar el análisis bayesiano (Si no sabes lo que eso significa, mira aquí). Bruno Theodosio, profesor adjunto de Economía en la Universidad de Tulsa, y Ellis Scharfenaker, profesor asociado de Economía en la Universidad de Utah, presentaron modelos «probabilísticos» de la competencia capitalista utilizando una enorme base de datos de empresas estadounidenses. Es complicado, pero las conclusiones a las que se llegó fueron importantes. En primer lugar, los resultados mostraron que el capitalismo competitivo seguía funcionando; el capitalismo no se había transformado en un capital «monopolista», donde no había batalla por la participación de la plusvalía. En segundo lugar, la lucha competitiva entre los capitales todavía conducía a una caída de la rentabilidad media.

Lo que yo añadiría es que los análisis estadísticos no tienen por qué asumir que el mundo capitalista es sólo un caos aleatorio. Las leyes fundamentales de Marx sobre la acumulación y la rentabilidad determinan o explican el movimiento continuo del capital de un sector a otro en busca de una mejor rentabilidad. No hay una tasa de ganancia «uniforme» (única), sino una tasa promedio de ganancia en continuo movimiento (pero determinable) a medida que los capitalistas invierten (o no lo hacen) en nuevos sectores. Este último punto es uno de los que Guglielmo Carchedi y yo hemos abordado con Emmanuel Farjoun y Moshe Machover sobre su libro escrito en 1983 llamado Leyes del Caos, donde argumentan que la transformación de Marx de los valores de las mercancías a través de la igualación de las tasas individuales de plusvalía (ganancia) en precios de producción basados en una tasa media de ganancia para todos los capitales es «indeterminada» (es decir, no funciona).

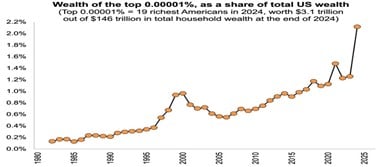

Finalmente, dos no académicos hicieron presentaciones que nos recordaron a todos que estas discusiones tienen el propósito de comprender el capitalismo y proponer programas de acción para reemplazarlo. Halla Gunnarsdóttir, jefa del sindicato VR en Islandia, quería saber cómo los sindicatos podían combatir los argumentos de los empresarios de que no había alternativa a la «austeridad»; y Bob Lord, de Patriotic Millionaires, también pidieron políticas para poner fin a las grotescas desigualdades de ingresos y riqueza en Estados Unidos y en todo el mundo.

Durante una sesión de zoom en el Reino Unido que hice sobre la economía mundial justo después de la conferencia de la CHE, una participante nos contó que vivía en el norte de Inglaterra, donde la gente luchaba por sobrevivir, trabajando en empleos mal pagados, con largas jornadas y en malas condiciones, mientras que los servicios públicos estaban siendo diezmados y los jóvenes no veían futuro. Se preguntó cómo podría el hecho de que los académicos hablaran largo y tendido sobre el valor, la rentabilidad, la probabilidad, etc., ser relevantes para esa realidad.

Marx dijo que, hasta ahora, «los filósofos solo han interpretado el mundo, de varias maneras. El punto, sin embargo, es cambiarlo». Estas palabras están inscritas en la tumba de Marx. Pero como dijo un participante de CHE, no cambiaremos (reemplazaremos) el capitalismo a menos que también interpretemos cómo funciona (o por qué no lo hace). Engels dijo una vez que «más vale una onza de acción que una tonelada de teoría». Pero todavía necesitamos esa tonelada, siempre y cuando ayude a la onza. La creación del Centro de Economía Heterodoxa en la Universidad de Tulsa, Oklahoma, EE.UU., es un importante paso adelante en este sentido.

Por Michael Roberts

The Next Recession, 11 de febrero de 2025.

Las expresiones emitidas en esta sección son de exclusiva responsabilidad de su autor(a) y no representan necesariamente las opiniones de El Ciudadano.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu