La recesión mundial pandémica de 2020 es diferente de las recesiones anteriores del capitalismo. El ciclo de auge y recesión en la producción y la inversión capitalistas a menudo se desencadena por un colapso financiero, ya sea en el sistema bancario (como en la Gran Recesión de 2008-9) o en el mundo del ‘capital ficticio’ de acciones y bonos (como en 1929 o 2001). Por supuesto, la causa subyacente de las caídas regulares y recurrentes radica en los movimientos en la rentabilidad del capital, como se ha discutido hasta la saciedad en este blog. Esta es la causa ‘última’. Pero las causas «próximas» pueden diferir. Y no siempre son de origen «financiero». La primera recesión mundial simultánea internacional de la posguerra de 1974-5 fue provocada por un fuerte aumento de los precios del petróleo tras la guerra árabe-israelí; y la recesión de doble caída de 1980-2 tuvo orígenes similares. Nuevamente, la recesión de 1991-2 siguió a la ‘Guerra del Golfo’ de 1990.

La caída de la pandemia también tiene una causa «próxima» diferente. En cierto sentido, esta recesión global sin precedentes, que afecta al 97% de las naciones del mundo, se inició debido a un «evento exógeno»: la propagación de un virus mortal. Pero, como han argumentado los ecologistas y en este blog, el afán de lucro rapaz de las empresas capitalistas en la exploración de combustibles fósiles, la tala de madera, la minería y la expansión urbana sin tener en cuenta la naturaleza, creó las condiciones para el surgimiento de una sucesión de patógenos mortales para los que el cuerpo humano carecía de inmunidad. En ese sentido, la depresión no fue «exógena».

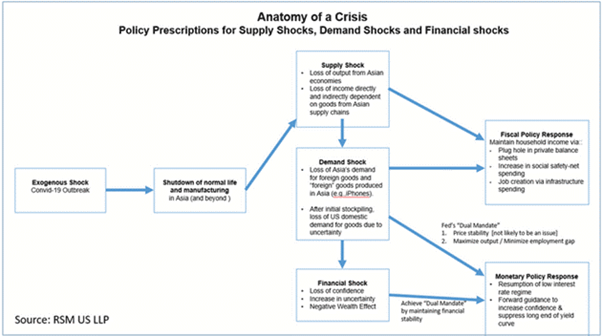

Pero la consiguiente caída de la producción, el comercio, la inversión y el empleo mundiales no comenzó con un colapso financiero o bursátil, que luego condujo a un colapso de la inversión, la producción y el empleo. Fue todo lo contrario. Hubo un colapso en la producción y el comercio, forzado o impuesto por cierres pandémicos, que luego condujeron a una enorme caída de los ingresos, el gasto y el comercio. Así que la depresión comenzó con un «shock exógeno», luego los bloqueos llevaron a un «shock de oferta» y luego a un «shock de demanda».

Pero hasta ahora, no ha habido un «shock financiero». Por el contrario, los mercados de acciones y bonos de los principales países se encuentran en niveles récord. La razón es clara. La respuesta de los gobiernos y las instituciones monetarias nacionales clave fue inyectar billones de dinero / crédito en sus economías para reforzar los bancos, las grandes empresas y las más pequeñas; así como cheques de pago para millones de trabajadores desempleados y / o despedidos. El tamaño de esta «generosidad», financiada por la «impresión» de dinero por parte de los bancos centrales, no tiene precedentes en la historia del capitalismo moderno.

Esto ha significado, contrariamente a lo que sucedió al comienzo de la Gran Recesión, que los bancos y las principales instituciones financieras no están cerca del colapso. Los balances bancarios son más sólidos que antes de la pandemia. Las ganancias financieras han aumentado. Los depósitos bancarios se han disparado a medida que los bancos centrales aumentan las reservas de los bancos comerciales y las empresas y los hogares acumulan efectivo; dado que la inversión se ha detenido y los hogares gastan menos.

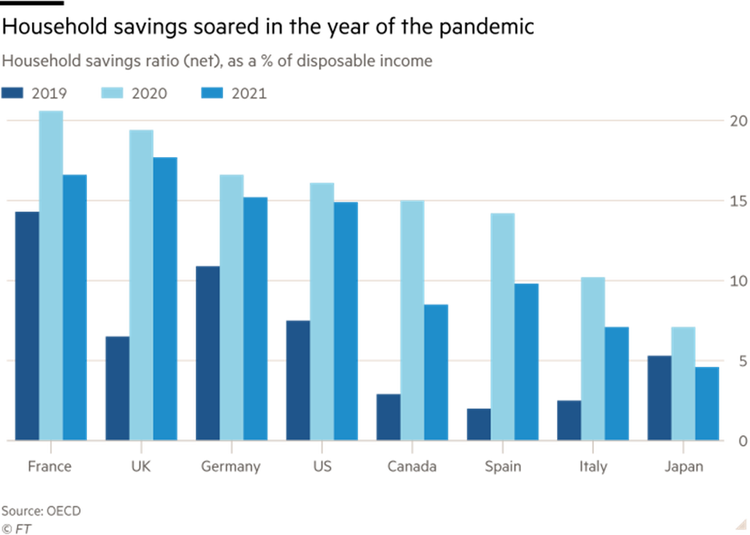

Según la OCDE , las tasas de ahorro de los hogares han aumentado entre un 10 y un 20% durante la pandemia. Los depósitos de los hogares en los bancos se han disparado. De manera similar, las tenencias de efectivo de las corporaciones no financieras han aumentado a medida que las compañías obtienen préstamos baratos o sin intereses garantizados por el gobierno, o las compañías más grandes emiten aún más bonos, todo ello alentado y financiado por programas patrocinados por el gobierno. Los impuestos también se han diferido a medida que las empresas entran en bloqueo o purdah, nuevamente acumulando aún más efectivo. Los aplazamientos de impuestos equivalen al 13% del PIB en Italia y al 5% del PIB en Japón, según la OCDE.

De hecho, las últimas cifras de ganancias corporativas (tercer trimestre de 2020) en los EE.UU. mostraron un fuerte aumento en las ganancias, casi en su totalidad debido a préstamos y subvenciones gubernamentales que han impulsado el flujo de efectivo junto con una caída en los impuestos sobre las ventas y la producción a medida que las empresas dejaron de operar. Las ganancias corporativas aumentaron $ 495 mil millones en el tercer trimestre, en contraste con una disminución de $ 209 mil millones en el segundo trimestre. La oficina de estadísticas del gobierno explica que «las ganancias corporativas y los ingresos de los propietarios se vieron reforzados en parte por disposiciones de los programas de respuesta del gobierno federal a una pandemia, como el Programa de Protección de Cheques de Pago y créditos fiscales para la retención de empleados y la licencia por enfermedad pagada, que brindó apoyo financiero a las empresas afectadas por la pandemia en el segundo y tercer trimestre». Alrededor de $ 1,5 billones de subvenciones y préstamos del gobierno de EE.UU. se destinaron a subsidiar empresas estadounidenses durante la pandemia. Por lo tanto, las ganancias corporativas han sido sostenidas por la intervención del gobierno, a costa de niveles sin precedentes de déficit presupuestario del gobierno y aumentos en la deuda del sector público.

La esperanza ahora es que a medida que las vacunas se entreguen y distribuyan durante 2021 y se terminen los cierres, la economía mundial se recuperará y se liberará la acumulación de ahorros familiares y ganancias corporativas, a medida que la demanda ‘reprimida’ fluya de regreso a la economía capitalista. El gasto del consumidor volverá, la gente reanudará los viajes y el turismo internacionales e irá a eventos masivos; mientras que las empresas lanzarán un atracón de inversiones.

La OCDE es menos optimista sobre este escenario. Le preocupa que gran parte del aumento en los ahorros personales sea entre los ricos, que tienden a gastar menos como porcentaje de sus ingresos (¡porque simplemente tienen demasiado!). El hogar promedio en las principales economías (y también en las economías capitalistas menos desarrolladas) no ha acumulado ahorros; por el contrario, han elevado sus niveles de deuda durante la pandemia. Además, con la probable finalización de los cheques de pago del gobierno y otros apoyos durante 2021, la situación del hogar promedio bien podría deteriorarse. Estas desigualdades también se aplican al sector empresarial. La OCDE reconoce que la mayor parte del apoyo gubernamental en préstamos y subvenciones se ha destinado a las empresas más grandes, particularmente en el sector de la tecnología, un sector menos afectado por la recesión.

Así que este es el lugar probable para buscar la tercera etapa de la recesión pandémica: una crisis crediticia y una crisis financiera cuando las empresas, en particular las pequeñas y medianas, quiebran a medida que se evapora el apoyo del gobierno, los ingresos por ventas siguen siendo débiles y la deuda y los costos salariales aumentan.

El Instituto de Finanzas Internacionales (IIF) informó recientemente que la relación entre la deuda mundial y el producto interno bruto aumentará de 320% en 2019 a un récord de 365% en 2020. El IIF concluye crudamente: “más deuda, más problemas”. Como dijo Martin Wolf en el FT: “Los mercados financieros han ignorado estas advertencias. La renta variable global ha alcanzado nuevos máximos y los diferenciales crediticios se han reducido, casi como si la deuda extrema fuera un buen desarrollo económico, no un mal».

Como se ha informado anteriormente, incluso antes de esta pandemia la deuda corporativa estaba en niveles récord, ya sea medido contra el PIB anual, o quizás más relevante para una posible quiebra, contra el valor neto de los activos de la empresa.

La OCDE reconoce que si las ganancias corporativas cayeran drásticamente en 2021 a medida que los gobiernos retiran el apoyo financiero, muchas empresas podrían “angustiarse” .

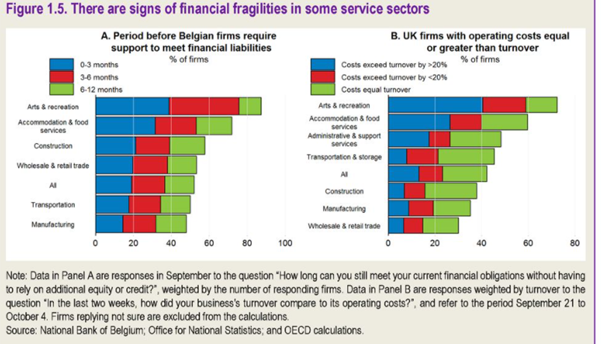

Ya ha aumentado significativamente el número de las llamadas «empresas zombis», aquellas que no obtienen suficientes beneficios para cubrir los intereses de sus deudas pendientes. La OCDE señala que una quinta parte de las empresas en Bélgica, por ejemplo, no podrían cumplir con sus pasivos financieros durante más de tres meses sin contraer más deuda o recibir una inyección de capital. Ese ratio fue mucho mayor en determinados sectores como alojamiento, eventos y ocio.

La OCDE concluye que «es probable que vuelvan a surgir preocupaciones sobre la estabilidad financiera» , ya que la rápida acumulación de deuda del sector público y del sector empresarial pronto podría generar «problemas de solvencia en un gran número de empresas». Los incumplimientos corporativos de bonos de empresas más débiles bien podrían duplicarse en 2021, dice la OCDE, particularmente en “sectores muy afectados como aerolíneas, hoteles y la industria automotriz”. Es especialmente probable que se produzcan quiebras en empresas pequeñas y medianas de los sectores minorista, de ocio y de propiedad comercial.

Este escenario lo es aún más en las llamadas economías emergentes. De hecho, incluso en China, donde la economía en general se está recuperando más rápidamente que a nivel mundial, una serie de empresas con fuertes deudas están comenzando a incumplir sus pagos de bonos, lo que coloca al gobierno en un dilema. ¿Debería salvar a estas empresas (algunas de las cuales son empresas estatales de propiedad del gobierno local) o debería dejar que quiebren para reducir la carga general de la deuda sobre la economía? Esto no conducirá a un colapso financiero importante ni a un colapso en la recuperación china, porque el gobierno tiene reservas masivas y puede aprovechar los enormes ahorros familiares del pueblo chino, depositados principalmente en los bancos estatales, a diferencia de otras economías importantes. Pero los problemas de una serie de empresas chinas sobreendeudadas son un presagio de lo que podría ser un ‘tsunami de deuda’ en muchos sectores corporativos en otros lugares durante 2021.

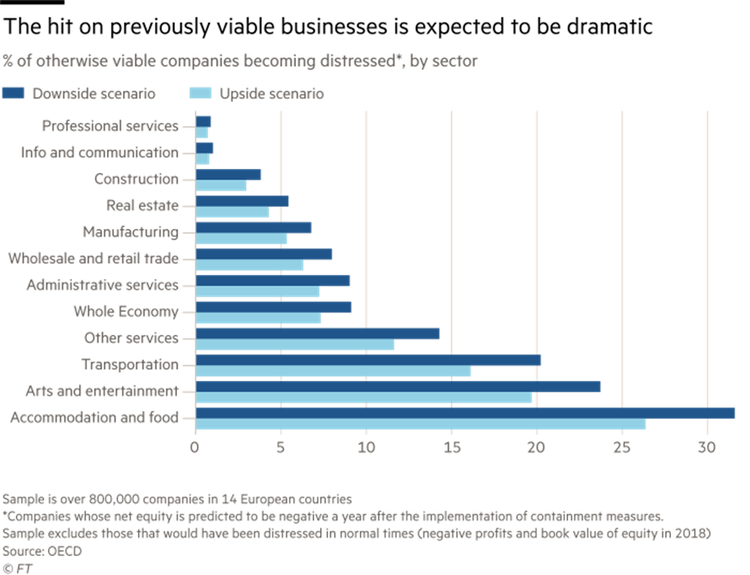

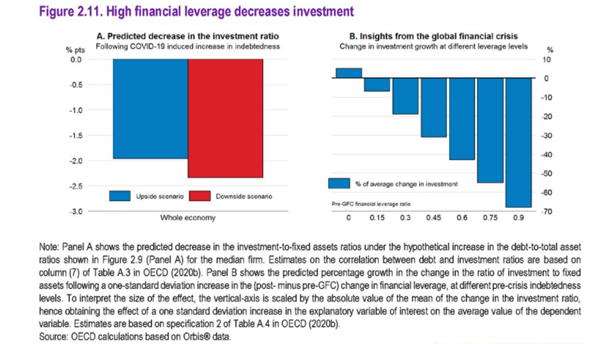

Mucho depende de si el sector empresarial puede valerse por sí mismo en 2021 cuando desaparezcan los subsidios gubernamentales. Incluso si los costos de interés de la deuda existente se mantienen bajos, si las ganancias corporativas no aumentan, sino que se desploman en 2021, entonces la OCDE reconoce que más del 30% de las empresas a nivel mundial podrían estar ‘angustiadas’ y enfrentar la bancarrota. Y, por lo menos, las empresas no aumentarán sus inversiones, sino que se quedarán en sus manos. La OCDE reconoce que existe el riesgo de un «sobreendeudamiento» que reduciría el crecimiento de la inversión empresarial en un 2% en comparación con el promedio a largo plazo antes de la pandemia.

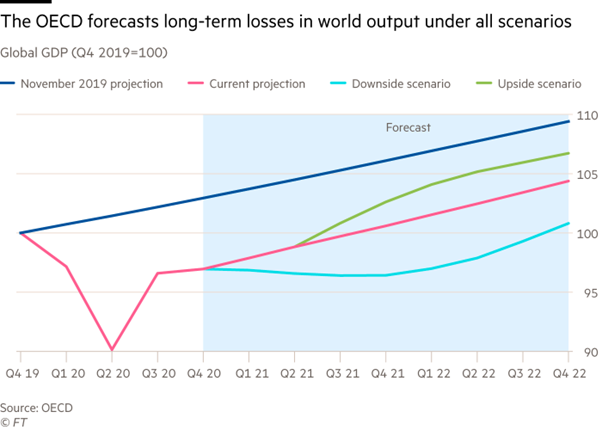

Entonces, incluso si no hay un tsunami de deuda y un colapso financiero causado por una ola de bancarrotas corporativas, es probable que la recuperación en la mayoría de las economías capitalistas sea muy débil. La OCDE en su último pronóstico para la economía mundial habla de un “futuro más brillante” en 2021 a medida que se distribuyen las vacunas Covid. Pero su pronóstico aún espera que la mayoría de las economías del mundo no recuperen las pérdidas de producción sufridas en 2020. Para fines de 2021, solo unas pocas economías habrán experimentado cierto crecimiento del PIB real durante los dos años transcurridos desde fines de 2019.

La economía líder en esa medida será China, casi un 10%; seguido de Corea del Sur e Indonesia. El aumento del PIB en estos países genera un aumento promedio del PIB mundial durante los dos años. Pero China contribuirá con un tercio de ese crecimiento real del PIB hasta finales de 2021. Las economías capitalistas avanzadas del G7 no habrán tenido ningún crecimiento real del PIB (EE.UU.) o se habrán contraído entre un 3-5% para finales de 2021 (Europa y Japón), con el Reino Unido con el peor desempeño con un -6,4%. Y las grandes economías del G20 como India y Brasil habrán tenido descensos significativos.

La OCDE espera una «recuperación gradual pero desigual». Y eso supone las mejores noticias posibles sobre el impacto de la vacuna Covid. Incluso entonces, si bien se espera que el PIB de la economía mundial vuelva a su nivel anterior a la pandemia para fines de 2021, aún no alcanzará el nivel que habría alcanzado el PIB mundial sin la caída de la pandemia (dejando una brecha de alrededor del 6% del PIB). La trayectoria de la ‘raíz cuadrada inversa’ de la Depresión Larga parece que va a continuar.

Por Michael Roberts

Publicado el 2 de diciembre de 2020 en thenextrecession.wordpress.com

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu