El modelo de capitalismo de Marx asume una economía mundial y comienza con «el capital en general». Marx desarrolló su modelo de las leyes del movimiento del capitalismo en ese nivel de abstracción y, en particular, lo que él consideró la ley de movimiento más importante en el proceso de producción capitalista, la ley de la tendencia descendente de la tasa de ganancia.

La tasa de ganancia es el mejor indicador de la «salud» de una economía capitalista. Proporciona un valor predictivo significativo sobre la inversión futura y la probabilidad de recesión o crisis. Por tanto, el nivel y la dirección de una tasa de ganancia mundial puede ser una guía importante para el desarrollo futuro de la economía capitalista mundial.

Sin embargo, en el mundo real, hay muchas capitales; y no solo un estado capitalista mundial, sino muchos estados capitalistas nacionales. Por lo tanto, existen obstáculos para el establecimiento de una economía mundial y una tasa mundial de ganancia por las restricciones laborales, comerciales y de capital diseñadas para preservar y proteger los mercados nacionales y regionales del flujo de capital global. Aun así, el modo de producción capitalista se ha extendido ya a todos los rincones del mundo y la «globalización» del comercio y los flujos de capital hace que el concepto de medir una tasa de ganancia mundial sea más realista y discernible.

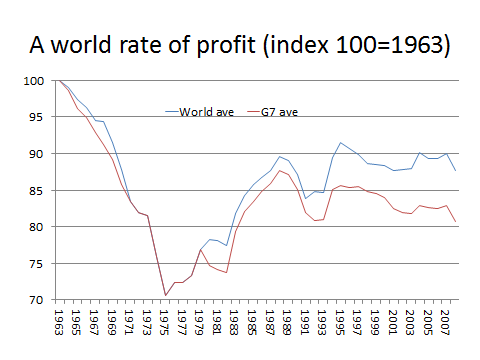

Mi primer intento de medir una tasa de ganancia mundial fue en un documento en 2012. Una medición adecuada de la tasa de ganancia mundial tendría que sumar todo el capital constante y variable en el mundo y estimar la plusvalía total apropiada por este capital. En ese momento, parecía una tarea imposible. Por tanto, un promedio ponderado de las tasas de beneficio nacionales era la única forma viable de llegar a una cifra.

Intenté desarrollar una tasa de ganancia mundial que incluyera todas las economías del G7 más las cuatro economías de los BRIC. Esto cubría las 11 principales economías y una parte importante del PIB mundial. Luego utilicé las Extended Penn World Tables construidas por el profesor Adalmir Marquetti de Brasil. Ponderé las tasas nacionales por el tamaño del PIB, aunque la tasa promedio bruta promedio no parecía divergir significativamente del promedio ponderado.

Encontré que 1) hubo una caída de la tasa de ganancia mundial desde el punto de partida de esos datos en 1963 y la tasa mundial no se recuperó al nivel de 1963 hasta 2013; 2) la tasa de ganancia alcanzó un mínimo en 1975 y luego alcanzó un pico a mediados de la década de 1990; 3) después de eso, la tasa de ganancia mundial se mantuvo estática o descendió ligeramente.

Más tarde, en 2015, revisé la medición de una tasa de ganancia mundial. En el período intermedio, Esteban Maito había realizado un trabajo pionero utilizando un método de medición similar (tasas nacionales ponderadas por el PIB) para 14 países, pero utilizando estadísticas nacionales, no las tablas extendidas de Penn World, y para algunos países se remonta a 1870. Maito confirmó mi estudio más limitado de una clara tendencia descendente en la tasa de ganancia mundial, aunque hubo períodos de recuperación parcial tanto en los países centrales como en los periféricos. Maito revisó y actualizó su trabajo para un capítulo de El Mundo en crisis: un análisis global de la ley de la rentabilidad de Marx: una lectura esencial.

El siguiente gráfico es mi adaptación del trabajo de Maito.

Maito demostró que el comportamiento de la tasa de ganancia sobre el stock de capital confirma las predicciones hechas por Marx sobre la tendencia histórica del modo de producción. Existe una tendencia secular a que la tasa de ganancia caiga bajo el capitalismo y opera la ley de Marx. Maito también encontró que hubo una estabilización e incluso un aumento en la tasa de ganancia mundial desde principios o mediados de los 80 hasta finales de los 90, el llamado período neoliberal de destrucción de los sindicatos, recortes del estado de bienestar y de los impuestos a las empresas, la privatización, la globalización, la innovación de alta tecnología y la caída de la Unión Soviética. Una vez más, Maito demostró que esta recuperación alcanzó su punto máximo alrededor de 1997.

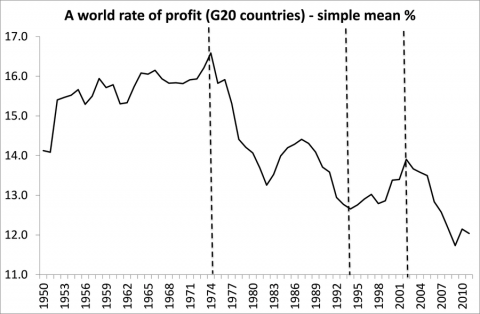

Para medir la tasa de ganancia mundial, mi artículo de 2015 ( Revisando una tasa de ganancia mundial de junio de 2015 ) usó los Penn World Tables 8.0 más actualizadas para datos basados en las principales economías del G20. Estos resultados exhibieron un declive secular similar al de los datos de Maito. Hubo una caída significativa desde la primera recesión económica internacional simultánea en 1974-5 hasta principios de la década de 1980, luego una modesta recuperación antes de otra caída que coincidió con la recesión económica mundial de 1991-2. Hubo una leve recuperación en la década de 1990 hasta principios de la de 2000. Después, la tasa de ganancia del G20 se desplomó, tanto antes de la Gran Recesión de 2008-9 como después, con solo una pequeña recuperación hasta 2011.

Apoyé estos resultados en cifras de la base de datos de Eurostat AMECO, que están aún más actualizados. El problema con los datos de AMECO es que su medición del stock de capital neto es muy dudosa, especialmente en los primeros años a partir de 1963. Sin embargo, desde principios de la década de 1980, la tasa de ganancia de AMECO sigue la medición de las Penn Tables.

Ahora he echado un tercer vistazo a la tasa de beneficio mundial utilizando los últimos datos de Penn World Tables 9.1. Esta última base de datos tiene una importante innovación. Tiene una nueva serie denominada tasa interna de rendimiento del capital social (TIR), una muy buena representación de la tasa de ganancia marxista. Debido a que los datos se compilan en las mismas categorías y conceptos, la serie de la TIR ofrece una comparación valiosa de las tasas de ganancia nacionales y también se extiende hasta 2017. Por lo tanto, ahora tenemos una serie para la tasa de ganancia para casi todos los países del mundo, comenzando en muchos casos en 1950 hasta 2017. ( Tasa interna de retorno )

En publicaciones futuras sobre esto, consideraré cualquier problema de medición con la TIR y otras categorías; explicaré mi metodología; y proporcionaré fuentes y funcionamientos. Además, analizaré la descomposición de la tasa de ganancia en sus factores clave, a saber, la composición orgánica del capital y la tasa de plusvalía. Esta descomposición es importante. Una cosa es mostrar una tasa de ganancia decreciente a lo largo del tiempo; otra es mostrar que esto es causado por la ley de Marx de la tendencia descendente de la tasa de ganancia. Podría haber otras causas.

Si la ley de Marx es correcta, entonces se deduce que cuando cae la tasa de ganancia, la composición orgánica del capital (C / v) debería aumentar más rápido que la tasa de explotación (s / v). Según la ley de Marx, una composición orgánica creciente del capital es el factor determinante tendencial de la caída en la tasa de ganancia y la tasa de explotación es el factor (principal) que la contrarresta. Si esta último aumenta más rápido que la primera, entonces la tasa de ganancia aumenta, y ha habido períodos en los que eso ha sucedido. Pero en a largo plazo, la tasa de ganancia cae y eso se debe a que la composición orgánica del capital aumenta más que la tasa de explotación.

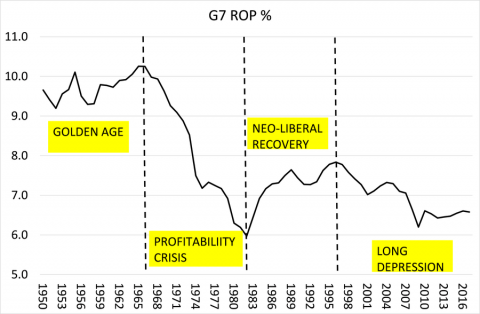

No discutiré estos temas en este artículo, solo consideraré los principales resultados de medir la tasa de ganancia mundial usando la serie de la TIR en las Tablas Penn World. He ponderado la serie de la TIR por el tamaño del stock de capital (no por el PIB como en artículos anteriores) para obtener una mejor medición para las economías del G20 (19 países excluyendo la UE), y también para las principales economías imperialistas del G7; y para determinadas economías emergentes o en desarrollo.

Los resultados del G7 confirman los resultados de mis dos mediciones anteriores en 2012 y 2015; que la tasa de ganancia en las principales economías imperialistas ha estado en declive a largo plazo. La tasa no ha sido una línea recta hacia abajo, sino que se puede dividir en cuatro períodos: 1) la ‘edad de oro’ de alta e incluso creciente rentabilidad de 1950 a 1966; 2) el enorme colapso de la rentabilidad de 1966 a 1982; 3) la (recuperación neoliberal relativamente débil); 4) y desde un pico en 1997, una depresión generalizada en la tasa de ganancia hasta 2017 (cuando terminan los datos).

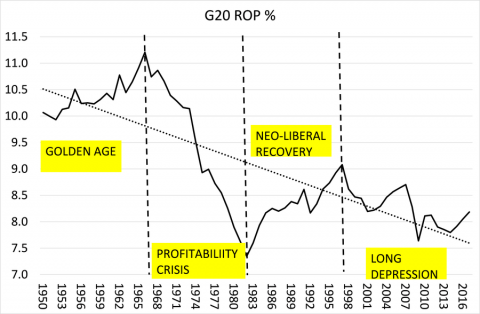

Ahora, con la serie de la TIR podemos medir mejor la tasa de ganancia del G20, probablemente lo más cerca que podamos llegar a una «tasa mundial». Esta medición debería ser mejor que la de Maito o cualquier otra anterior porque incluye más países; aunque el trabajo pionero de Maito mide las tasas de ganancia desde el siglo XIX, no solo desde 1950.

La tasa de ganancia del G20 coincide con la de la tasa de ganancia del G7 en su trayectoria.

Pero tenga en cuenta que el nivel de la tasa de ganancia del G20 es generalmente más alto que la tasa del G7. Esto es esperable a partir de la ley de Marx porque la composición orgánica del capital será mayor en los países imperialistas que en los países en desarrollo que todavía están tratando de «ponerse al día» en tecnología. Volveremos a este punto en un próximo artículo.

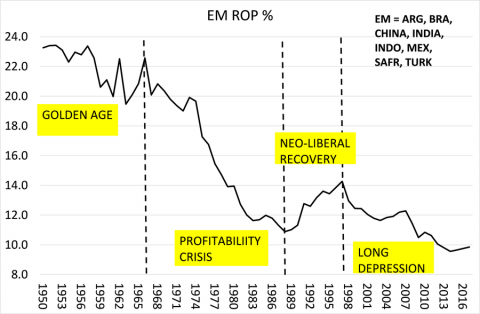

De hecho, observemos la tasa de ganancia en algunas economías en desarrollo seleccionadas, en particular los miembros del G20, como Argentina, Brasil, México, Sudáfrica, China, India, Indonesia y Turquía. Nuevamente, encontramos que la tasa de ganancia cae a largo plazo, pero con cuatro sub-períodos similares a las series del G7 y el G20.

Pero nuevamente, observe el nivel mucho más alto de la tasa de ganancia, alrededor del 24% en la Edad de Oro en comparación con solo el 10% en las economías del G7 y cayendo al 10% en el último sub-período en comparación con el 6,5% del G7. Además, el punto de inflexión hacia el período neoliberal es posterior; en 1989 en comparación con 1982 para el G7. Y para estas economías en desarrollo, cualquier recuperación de la rentabilidad es de corta duración, y se derrumbó en la crisis de los mercados emergentes de 1998. Desde entonces se ha producido la larga depresión de la rentabilidad en las economías en desarrollo.

Por lo tanto, podemos resumir estos resultados iniciales de la serie de la TIR de Penn World Tables 9.1 como una confirmación de la disminución a largo plazo de la tasa de ganancia mundial (es decir, para la mayoría de las principales economías), con varios sub-períodos, tal como se discernió en las dos mediciones anteriores de 2012 y 2015.

En publicaciones futuras, ampliaré estos resultados. Examinaré la descomposición de la tasa de ganancia mundial y los factores que la impulsan. Consideraré la tasa de ganancia en economías clave específicas (EEUU, Alemania, Japón, China) para ver qué podemos aprender. Intentaré relacionar el cambio en la tasa de ganancia con la regularidad e intensidad de las crisis en el modo de producción capitalista. Y consideraré la pregunta planteada y respondida en el trabajo de Maito: si la tasa de ganancia mundial tiene una tendencia descendente, ¿llegará a cero y cómo es posible?; y si es así, ¿cuánto tiempo llevará? ¿Y qué nos dice eso sobre el propio capitalismo?

Por Michael Roberts

Reconocido economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Publicado en castellano el 26/08/2020 en Sin Permiso.

Traducción: G. Buster

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu