Esta entrada está dedicada a presentar evidencia empírica sobre la sobreproducción y guerra de precios, con foco en China, pero también en sus repercusiones en ramas de la economía mundial. Los datos los tomamos de la prensa (The Economist, The Wall Street Journal, New York Times); también nos apoyamos en informes de consultores económicos y calificadoras. Sobre el final hacemos algunas consideraciones.

Mercado inmobiliario y construcción en China

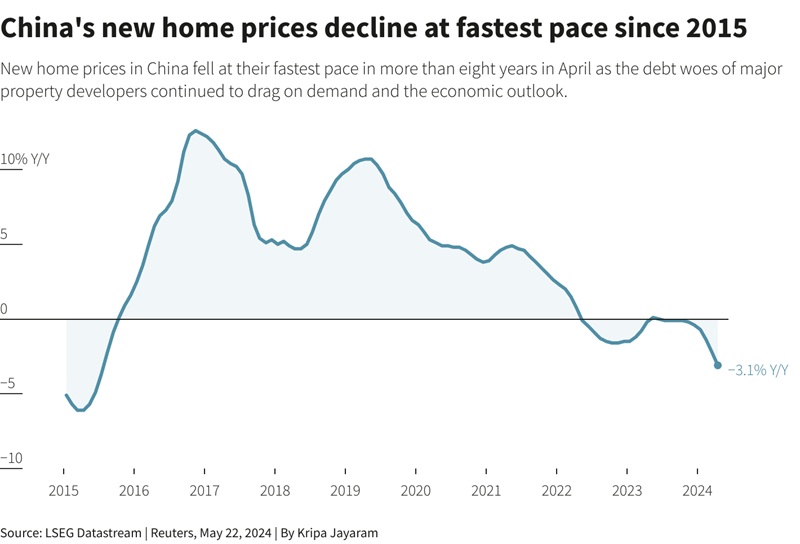

En China hay extendida sobreproducción en el mercado de construcción e inmobiliario, que amenaza con arrastrar al conjunto de la economía. La sobreproducción se manifiesta en el aumento de los inventarios de viviendas en venta; la caída de los precios; y las dificultades crecientes que sufre el crédito hipotecario. En agosto de 2023 el área combinada de viviendas sin vender era de 648 millones de metros cuadrados. Equivalía a 7,2 millones de viviendas, según cálculos de Reuters (con un hogar promedio de 90 metros cuadrados). Esto no cuenta los numerosos proyectos residenciales que han sido vendidos, pero no se han terminado debido a problemas de flujo de cash; o la cantidad de hogares comprados por especuladores en el último gran giro del mercado en 2016, y que permanecen sin ocupación.

Según datos oficiales, al finalizar abril de 2024 China tenía 391 millones de metros cuadrados de viviendas terminadas y no vendidas, el equivalente a 6,6 Manhattan. Incluyendo viviendas todavía en construcción, se estima que el inventario total de viviendas no vendidas llegará a los 2,9 mil millones de metros cuadrados al final de 2024, casi el doble del área de Londres.

En mayo de 2024, según Goldman Sachs, el valor total de las viviendas sin vender, proyectos no terminados y tierra sin utilizar en China era de unos 4,1 billones de dólares (China is trying to end its ‘epic’ property crisis. The hard work is just beginning | CNN Business).

Dado el exceso de oferta, las ventas de viviendas cayeron un 20% entre enero y abril de 2024; la inversión en propiedad cayó 9,8%; los fondos recadados por los desarrolladores disminuyeron 24,9%.

Aunque en noviembre la caída de precios se desaceleró (en términos interanuales los precios de las nuevas viviendas cayeron 4,3%, 0,3 puntos porcentuales menos que en octubre), la situación sigue siendo extremadamente frágil.

El Banco Central de China dispuso una facilidad crediticia de hasta 300.000 millones de yuanes (US$41.000 millones), que puede resultar en financiamiento de bancos comerciales a compras por parte de empresas estatales por un valor de 500.000 millones de yuanes; equivale al 0,4% del PBI del país. La calificadora Moody señala que son “una gota en el océano” dado que solo puede financiar compras por el 4% del valor del stock existente de casas.

Recordamos que la inversión en construcción e inmobiliaria pasó de representar el 5% del PBI en 1995, a más del 13% en 2019. En ese año, más del 70% estaba dedicado a construcción residencial. Se ha calculado que una caída del 20% de la actividad inmobiliaria podría ocasionar una caída del producto bruto interno chino de entre el 5 y 10%, incluso sin la amplificación de una crisis bancaria. Entre 2013 y 2018 la inversión en el sector inmobiliario aumentó 30% y la ratio de apalancamiento de los hogares pasó de 33 a 66% (Peak China Housing_2020_08_12). A partir de 2002 los precios de las viviendas se multiplicaron por más de seis. En comparación internacional, el boom inmobiliario de China no tiene precedentes. Las razones precios / ingresos en Beijing, Shangai y Shenzhen exceden 40, en comparación con Londres, 22 y Nueva York, 12. Desde 2014 a 2018 el promedio anual de crecimiento del crédito al sector inmobiliario fue 20%, mientras que el crédito para la industria creció al 6%.

“¿Cuántas casas vacías hay ahora? Cada experto da un número diferente, con los más extremos creyendo que el actual número de casas vacías es suficiente para que 3.000 millones de personas tengan vivienda”, explica He Keng, ex director del Bureau de Estadísticas (Even 1.4 billion people can’t fill all of China’s vacant homes, ex-official admits | CNN Business).

A constructores, pintores, agentes inmobiliarios, pequeñas empresas y bancos, se les deben miles de millones de dólares. Muchos desarrolladores se encuentran al borde de la quiebra. La quiebra de Evergrande, un desarrollador inmobiliario gigante, con una deuda de US$300.000 millones que no pudo reestructurar, es un antecedente. La firma Rhodium Group calcula que todos los pasivos tomados por el sector inmobiliario, incluyendo préstamos y bonos, alcanzan los 10 billones de dólares, de los cuales solo una pequeña parte ha sido reconocida (China Has a Plan for Its Housing Crisis. Here’s Why It’s Not Enough. – The New York Times).

La excesiva concentración en las industrias vinculadas a lo inmobiliario ha creado muchos problemas. Los bancos se apoyan en las tenencias de tierra e inmobiliarias como el principal colateral para asegurar los préstamos. Por lo tanto, otorgan más créditos a las empresas que poseen tierras, restringiendo el crédito a las que no poseen tierra. Por otro lado, el aumento de los precios de las viviendas también indujo a las empresas cuyo negocio principal no está relacionado con la actividad inmobiliaria a invertir en tierras, trasladando recursos desde otras áreas como comercio, manufactura e innovaciones tecnológicas.

Los gobiernos locales también están fuertemente comprometidos en la actividad inmobiliaria. Por un lado, la venta de tierras, impulsadas por un mercado de viviendas en ascenso constituye la principal fuente de ingreso fiscal local. Por otro lado, los funcionarios locales son promovidos, o relegados, dependiendo de su capacidad para generar crecimiento económico y la misma actividad de la construcción representa un producto económico medible.

En septiembre 2024, el Banco Central de China recortó los intereses de los préstamos de un año a las instituciones financieras, disminuyó el aporte necesario para obtener un crédito inmobiliario y recortó las tasas hipotecarias” (La Nación, 8/10/2024). Sin embargo, la inversión en el sector siguió en caída: “La inversión inmobiliaria en China cayó 10,2 % en los primeros siete meses de 2024 respecto al año anterior, después de disminuir 10,1 % entre enero y junio. Si hablamos de las ventas de propiedades por superficie construida entre enero y julio, estas cayeron 18,6 % con relación al año anterior, indicó la Oficina Nacional de Estadísticas (NBS)”. Una expresión de la crisis es que cae la inscripción de jóvenes en las carreras de ingenieros civiles. (China se queda sin ingenieros civiles: síntoma de una crisis más profunda (panampost.com). La perspectiva de una gigantesca crisis financiera, que arrastre a la economía a la depresión, no es una fantasía.

Sobreproducción y deflación en China, según The Economist

“De Apple a Starbucks. Los sueños de las empresas occidentales en China se están desvaneciendo”, The Economist, reproducido en La Nación, 21/12/2024.

“En una encuesta reciente de la Cámara Americana de Comercio en Shanghái, menos de la mitad de los encuestados dijeron estar optimistas sobre las perspectivas de sus negocios en China durante los próximos cinco años, un mínimo histórico. El 4 de diciembre la automotriz General Motors (GM) dijo que reduciría el valor de sus, alguna vez prósperas, empresas en el país y cerraría algunas de sus fábricas”. (…)

“Las ventas en China de las empresas estadounidenses y europeas que cotizan en Bolsa alcanzaron un máximo de US$670.000 millones en 2021, lo que representaba el 15% de los ingresos totales de esas compañías. Sin embargo, las cosas han empeorado desde entonces. El año pasado las ventas cayeron a US$650.000 millones y su participación en los ingresos totales bajó al 14%. Este año no ha mostrado señales de mejora. De aquellas empresas que reportan ventas trimestrales en China, casi la mitad vio una disminución de sus ingresos, en comparación con el año pasado.

Las empresas enfrentan ventas decrecientes en el país, que van desde Apple y Volkswagen a Starbucks y conglomerado de marcas de lujo LVMH”. (…)

“Una razón que explica los malos resultados corporativos es el estancamiento de la economía china. Una crisis inmobiliaria ha provocado una caída de los precios de las viviendas en todo el país y ha causado que los consumidores ajusten sus gastos. (…) Las ventas de propiedades siguen cayendo en comparación con el año pasado y probablemente continuarán haciéndolo hasta bien entrado 2025. A pesar de las promesas del gobierno de estimular el consumo, los indicadores de demanda están en declive.

La presión deflacionaria está afectando a todas las empresas en China, no solo a las extranjeras… El 27% de las empresas industriales chinas registraban pérdidas a finales de octubre. El exceso de oferta en varias industrias, desde vehículos eléctricos (VE) hasta materiales de construcción, ha dado lugar a guerras de precios feroces. Mary Barra, directora de GM ha culpado a una ‘carrera hacia el abismo’ por las dificultades de la empresa para ganar dinero en el país. (…)

En muchas industrias las empresas occidentales ya no gozan de la ventaja tecnológica que una vez tuvieron sobre sus rivales chinos. Los fabricantes chinos de robots industriales ahora suministran casi la mitad del mercado local, frente a menos de un tercio de participación que tenían en 2020”. Luego de referirse a la competencia que está enfrentando Apple por la producción de Huawei de teléfonos inteligentes, sigue la nota: “Los vehículos eléctricos producidos por BYD, NIO y otros fabricantes de automóviles no solo son mucho más baratos que los occidentales, sino que están llenos de la tecnología inteligente que los consumidores locales desean. Cuando el mercado chino todavía estaba en plena expansión, las empresas occidentales pudieron aumentar sus ventas, incluso en momentos en que perdían participación en los mercados. Hoy ya no tienen ese lujo”:

En este escenario se suman las medidas que están tomando los gobiernos. “El 2 de diciembre EEUU introdujo nuevas restricciones a la venta de herramientas para la fabricación de chips a ciertas empresas chinas… Esto afectará a los fabricantes estadounidenses de equipos para semiconductores. (…) “… la lista de empresas expuestas a los conflictos geopolíticos se está agrandando”.

Sobreproducción y deflación en China, según TWSJ

Nota en “Prices Won’t Stop Falling in China, and Beijing Is Grasping for Solutions”, Hannah Miao, The Wall Street Journal 14/12/2024.

“El país que inventó el papel está haciendo demasiado papel. Por lo tanto, Shandong Chenming Paper, uno de los mayores fabricantes de papel hizo lo que hace toda empresa que enfrenta la sobrecapacidad podía hacer: bajó los precios para descargar más oferta mientras trataba de atravesar la tormenta. Pero sus pérdidas aumentaron. El último mes la empresa dijo que había acumulado deudas atrasadas por US$250 millones. Los acreedores la demandaron y algunas de las cuentas bancarias de la empresa fueron congeladas.

Los problemas del fabricante de papel es solo uno de los últimos signos del estrago causado por la caída de los precios en China, a medida que las fábricas luchan para hacer frente a la sobrecapacidad y a la débil demanda.

Señala la nota que los dirigentes chinos se comprometieron esta semana a estimular la economía y a impulsar el endeudamiento del gobierno. Pero sigue aumentando la presión sobre el gobierno para que adopte medidas más decididas para impedir una espiral deflacionaria que se convierta en una caída auto-potenciada que lleve a China a una recesión a largo plazo.

“Los precios de los bienes que salen de las fábricas chinas han caído, en términos interanuales, por 26 meses consecutivos; en noviembre cayeron 2,5% con respecto a noviembre de 2023, y hay pocas señales de que giren pronto hacia el alza. El deflactor del producto bruto chino, que es un indicador más amplio de los niveles de los precios en la economía, ha estado en terreno negativo por seis trimestres consecutivos, el lapso más tiempo desde fines de los 1990”. (…)

Una potencial nueva guerra comercial con el presidente electo Donald Trump podría hacer más difícil que China descargue el exceso de capacidad de producción en los EEUU, dejándola con más bienes de los que puede absorber en su mercado interno. El miedo a la deflación se está arraigando en China. A medida que la caída de los precios erosiona la rentabilidad, las empresas posponen inversiones o despiden obreros, llevando a que más gente disminuya su gasto (énfasis nuestro). Otros podrían aplazar compras porque piensan que los precios todavía pueden caer más. Se convierte en un círculo vicioso.

El índice de precios al consumidor de China todavía está por encima de cero, pero solo 0,2% en noviembre con respecto a noviembre del año pasado. En EEUU el aumento fue 2,7%. La tasa de interés china está bien por debajo del aproximadamente 2% que es el nivel que la mayoría de los bancos consideran sano para sus economías.

Muchos economistas están observando de cerca los datos del índice de precios de los productores –capta el nivel de precios en las empresas- dada la dependencia del país de la industria como un motor del crecimiento.

Hay signos de que la economía de China está recuperando algo de fuerza, pero las políticas del gobierno hasta ahora no parece que hayan animado los precios. Una razón es que esas políticas se enfocaron principalmente en defenderse de los riesgos financieros inmediatos más que de activar un aumento sostenido del gasto de consumo. Por otra parte, Pekín ha estado otorgando préstamos y subsidios a fábricas chinas. Eso apoya el crecimiento, pero exacerba el problema del exceso de oferta, sumando a la presión bajista de los precios”.

Volviendo a la situación de la industria del papel y cartón, en octubre la producción creció 10% con respecto a igual mes de 2023, en tanto los precios de los productos de papel a la salida de las fábricas han estado cayendo, en términos interanuales, desde octubre de 2022.

Otras industrias han seguido un camino similar. William Li, CEO de NIO, fabricante de autos eléctricos, dijo, en un encuentro con analistas, en septiembre, que los fabricantes de vehículos con motor de combustión interna en China han entrado en un ciclo insostenible, o círculo vicioso, de recorte de precios, afectando a las ganancias. La producción de vehículos en China continúa aumentando. Algunos economistas esperan que los precios de los productores continúen en terreno negativo al menos durante el próximo año.

El problema es que una vez que arraigan las expectativas de precios más bajos, es difícil darlas vuelta. Japón lo experimentó en los 1990, cuando el crack de la burbuja del mercado inmobiliario y de acciones dejó a los consumidores y a los negocios enfocados en pagar la deuda y no en gastar o invertir, incluso aunque los responsables de las políticas económicas bajaron las tasas de interés a virtualmente cero. Eso llevó a cerca de tres décadas de crecimiento débil y deflación persistente. La demografía desfavorable no ayudó.

Un signo de con cuánta preocupación los inversores están viendo el problema de la deflación en China es que el rendimiento de los bonos de 30 años recientemente se deslizó por debajo de los de Japón, por primera vez desde 2006.

En otros períodos de deflación, China tomó medidas más drásticas. Luego de la crisis financiera asiática de finales de los 1990, cuando los precios a la salida de fábrica cayeron por 31 meses, China lanzó un penoso proceso para frenar la sobrecapacidad. Bajo el gobierno del por entonces premier Zhu Rongji, se cerraron o redujeron muchas empresas estatales, llevando a despidos masivos. Los precios de salida de fábrica también cayeron entre 2012 y 2016, estimulados por la sobreproducción en productos tales como neumáticos y paneles solares. En aquel momento el gobierno chino cerró fábricas. Una diferencia clave con lo que ocurre hoy es que la economía china se está expandiendo a un ritmo menor que en el pasado. El PBI del país creció a una tasa anual aproximada del 7% en 2015 y 2016. En el tercer trimestre de 2024 la economía se expandió a una tasa, año contra año, del 4,6%, y muchos economistas piensan que el crecimiento este año va a ser menor”.

La nota cita a una empresaria textil que dice que las nuevas tarifas bajo Trump podrían agregar presión. Su empresa ya había tenido que bajar precios para competir con muchas otras empresas que están ofreciendo productos similares, forzando a bajar la fuerza laboral de 600 trabajadores antes de la pandemia de Covid-19, a aproximadamente 400 hoy.

Casos particulares

Automóvil

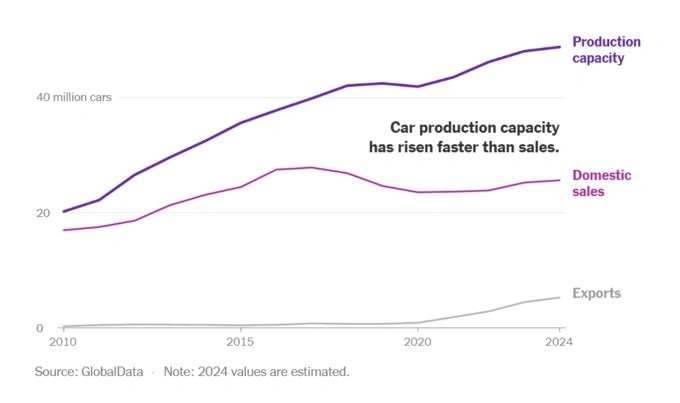

Según Keith Bradsher en el New York Times 23/04/2024, China tiene más de 100 empresas con capacidad de fabricar unos 40 millones de automóviles con motor a combustión anualmente. Es aproximadamente la mitad de lo que absorbe el mercado (unos 90 millones). Muchas plantas para fabricar automóviles de combustión están operando con mucha capacidad sin utilizar y otras han frenado por completo la producción. La competencia no es solo por el mercado chino. China se ha convertido en el mayor exportador mundial de automóviles. Una parte importante de esa exportación son automóviles de combustión interna que el mercado chino no adquiere. De ahí la fuerte presión de las exportaciones chinas de automóviles en los mercados europeos y de otras regiones.

Por otro lado, las constructoras de vehículos eléctricos están invirtiendo en nuevas plantas. Pero la demanda se ha frenado, en buena medida como consecuencia de la crisis en el sector inmobiliario. De manera que China también tiene sobrecapacidad en vehículos eléctricos, aunque es menor que en vehículos de combustión. Las rebajas de precios están en el centro de la competencia entre empresas como Tesla, BYD, VW, GM, Li auto.

La sobreproducción de autos con motor de combustión se explica tanto por las fuertes inversiones en estas plantas durante la segunda década de 2000, como por la caída de la demanda: las ventas cayeron desde 28,3 millones de unidades en 2017 a 17,7 millones en 2023, el año en que Hyundai abrió su planta en Chongqing. Esa caída equivale a todo el mercado europeo de automóviles de 2023. Las ventas de Hyundai cayeron 69% desde 2017. La empresa puso a la venta la planta, pero no hubo compradores. Finalmente vendió la tierra y las construcciones por una fracción (el 20%) de lo que habían costado.

Otras empresas, como es el caso de Ford, redujeron su producción a una fracción pequeña de su capacidad. Para ser rentables, las plantas automotrices deberían operar al 80%, o más, de capacidad. Con las nuevas fábricas de autos eléctricos que se están abriendo y pocas de las viejas cerrándose, la utilización de capacidad en la industria cayó a 65% en los primeros tres meses de 2024 desde 75% el último año y 80% o más antes de la pandemia de Covid-19, según el National Bureau of Statistics, de China (‘It is desolate’: China’s glut of unused car factories | Sinoreporter.com).

Las empresas chinas están en ascenso y ganan mercados a sus competidoras europeas y estadounidenses. En el tercer trimestre de 2024 BYD fue el sexto mayor fabricante, con un aumento de la producción del 38% interanual. En el trimestre la empresa vendió 1,13 millones de unidades. Se acerca a Stellantis (Chrysler, Fiat) que vendió 1,17 millones, y a GM, 1,15 millones. El crecimiento de este grupo ha sido muy rápido. En 2020 vendió 427.300 unidades; en 2023 vendió 2,89 millones de unidades, superando a Volkswagen. Los analistas consideran que, si sigue con este ritmo de crecimiento, a finales de 2025 estaría superando a Honda, Ford y posiblemente GM. BYD produce autos totalmente eléctricos e híbridos. En autos eléctricos en el tercer trimestre BYD se ubicó en solo 19.500 unidades por debajo de Tesla. El crecimiento de la participación en el mercado se basa en competencia por precios, gracias a menores costos de producción.

Otra empresa en ascenso es el Grupo Geely, con un crecimiento del 20%, interanual. Disminuyeron su participación en el mercado, entre otras, el Grupo Volkswagen, Stellantis, GM y Honda. Por primera vez los fabricantes de origen chino vendieron más autos que los europeos. La participación de las marcas chinas en el mercado mundial pasó del 20,8% en 3T 2023 a 23,6% en 3T 2024. En cuanto a los automóviles eléctricos, China pasó de exportar por un valor de 400 millones de dólares en 2019 a 34.000 millones en 2023, con tres de los cuatro mayores productores del mundo.

También sobre la situación en la rama, dice The Economist: “… en China las empresas europeas están perdiendo frente a sus rivales nacionales. El mercado de automóviles más grande del mundo ha sido durante mucho tiempo una fuente importante de ganancias para la industria automotriz europea. Estos días están llegando a su fin. Según el banco UBS, la participación de mercado de las marcas extranjeras ha caído del 63% al 37% en la actualidad… VW ha sido especialmente afectada. Antes la mayor compañía de automóviles en China por amplio margen, su participación de mercado bajó del 19% en 2019 al 14% en la actualidad”. Los constructores alemanes de autos de lujo, como BMW, Mercedes y Porsche también están perdiendo terreno (reproducido en La Nación, 14/12/2024).

La guerra de precios se intensifica, y con ellas aumentan las tensiones geopolíticas, así como los intentos del capital de aumentar la explotación del trabajo. Volkswagen quiere recortar un 10% los salarios de sus trabajadores en Alemania, y cerrar plantas. Unos 100.000 trabajadores fueron a la huelga a comienzos de diciembre, en rechazo de los planes de la empresa. El 18 de octubre los trabajadores de Stellantis, de Italia, pararon en protesta por la caída de la producción; según el sindicato, la empresa planea producir medio millón de unidades en 2024, contra 751.000 en 2023. Más en general, con la guerra de precios están en ascenso las medidas proteccionistas y aumentan las tensiones geopolíticas.

Baterías de litio

La sobrecapacidad ha emergido a lo largo de toda la cadena de suministros para la construcción de autos a la par que la demanda se enfrió. Los precios de materias primas claves de las baterías han continuado bajando después de que el mercado fuera golpeado por excesivos niveles de oferta. Esto es particularmente pronunciado en el litio; su precio se ha derrumbado un 70% en el último año.

Por otro lado, la capacidad de producción de baterías para autos eléctricos en China ha superado por mucho la demanda doméstica, alcanzando 2.000 GWh (GWh, Gigawat hora, es una unidad de energía que representa 1.000 millones de watt-horas y es igual a 1 millón de kilowatts- horas) en 2023, en tanto la utilización total de capacidad ha oscilado por debajo del 50% desde 2019. En 2023 solo 20 de 77 constructores de autos alcanzaron una tasa de utilización por encima del 60% (2024-03-21-Automotive-AZ.pdf).

Acero

La industria global del acero está lidiando con la sobrecapacidad. La sobreproducción es el mayor problema que enfrenta la industria a nivel global, debido al significativo aumento de la capacidad de producción en las últimas dos décadas (“Steel overcapacity – a global problema”, Himanshu Mishra, 24 de julio 2023, Acuity Knowledge Partners). En medio del desafío por el exceso de capacidad, la demanda se ha debilitado desde 2021, agravando el problema. La capacidad global de producción ha aumentado en 34,7 millones de toneladas en 2023, y la utilización aumentaría 2,9 millones. La OCDE calculaba para 2024 una capacidad global de 2.532,9 millones de toneladas, y una utilización de 2.031,5 millones. El sector del acero continuaría experimentando aumentos sustanciales en la capacidad de producir acero en los próximos años si los proyectos en ejecución devienen operacionales.

“Las fluctuaciones económicas y la incertidumbre impactan de manera significativa la demanda de acero, llevando a un desequilibrio entre la capacidad y la producción. Adicionalmente, una intensa competencia entre las naciones productoras de acero a menudo dispara una carrera para aumentar la capacidad de producción, exacerbando el problema de la sobrecapacidad”. De todas formas, los precios del acero aumentaron debido a las sanciones que EEUU y la UE impusieron a las exportaciones desde Rusia. Debido al aumento de los precios del gas y la energía en Europa, a la débil demanda y la perspectiva negativa, ArcelorMittal, el segundo productor mundial, cerró uno de los dos altos hornos de su planta de producción de acero de Bremen, Alemania. Una fundición de China Baowu Group y Nippon Steel fue cerrada debido a la suba de los costos de energía y la débil demanda. La demanda se ha debilitado en la medida en que los fabricantes de automóviles y la construcción han reducido su output. “Resolving global excess capacity is key to Steel market recovery: OECD”, 17 de septiembre 2024, EUROMETAL).

“La brecha entre la capacidad global de producción de acero y la demanda global de acero está creciendo rápidamente… la brecha era de 551 millones de toneladas métricas en 2023 y se pronostica que hacia 2024-2026 sea alrededor de 630 millones. La OECD también espera que las sobrecapacidades aumenten fuerte en los próximos años. Prevé que en 2006 podría estar en operación nuevas capacidades por 158 millones de toneladas. Solo China ha aumentado sus exportaciones de acero un 40% en 2023. Los números de las exportaciones chinas se están acercando a los valores pico de 2016 (“Overcapacity in Steel China’s Role in a Global Problem”, Lucas Brun, septiembre 2016, americanmanufacturing.org).

La rama global del acero una vez más está en una situación de sobrecapacidad. Principalmente impulsado por la expansión de China desde 2000. La industria china tiene una capacidad de producción 2.300 millones de toneladas cuando se necesitan 1.500 millones para satisfacer la demanda. El resultado es una rama global del acero con niveles de ganancia inviables y un influjo de acero barato en el mercado global que afecta negativamente a las empresas, trabajadores y el régimen del comercio global. China ha prometido reducir la sobrecapacidad. Pero no la ha reducido. Desde 2007, cuando se hizo evidente la sobrecapacidad en sus propios documentos, agregó otros 552 millones de toneladas, equivalentes a siete veces la producción de acero de EEUU.

La última vez que existió sobrecapacidad significativa en la industria global del acero fue en las décadas de 1970 y 1980, cuando países europeos redujeron subsidios, encararon el desempleo y encontraron una forma de impulsar la competencia basada en el mercado. En el caso de China, eliminar la sobrecapacidad es más difícil dado el peso de las empresas estatales. La capacidad de producción de acero promedió los 1.000 millones de toneladas métricas entre 1980 y 1994; luego creció gradualmente llegando en 2.000 a 1.056 MT; y se aceleró después de 2001 para alcanzar 2.371 millones en 2015. El mundo ha estado agregando capacidad durante más de una década equivalente a la producción anual de acero en EEUU. La mayor parte de esta sobrecapacidad se debe a China. La sobrecapacidad superó los 500 millones de toneladas por primera vez en 2009.

La sobrecapacidad –la diferencia entre el output potencial y la producción corriente- es causada por múltiples factores, entre ellos la sobreinversión y la debilidad de la demanda. El efecto es que bajan o se eliminan las ganancias.

La capacidad de producción de acero promedió los 1.000 millones de toneladas métricas entre 1980 y 1994; luego creció gradualmente llegando en 2.000 a 1.056 MT; y se aceleró después de 2001 para llegar a 2.371 millones en 2015. El mundo ha estado agregando capacidad durante más de una década equivalente a la producción anual de acero en EEUU.

“El exceso de capacidad global de la industria del acero se estimaba en 543 millones de toneladas en 2023; es 70 veces más que el mercado de Gran Bretaña. Sudeste de Asia y Medio Oriente han sido testigo de rápidas expansiones en la producción de acero, en gran medida financiada por el Estado, y no reflejan los niveles de demanda doméstica”.

La demanda de acero en China se está debilitando, y parte de la producción desborda a la exportación. Solo en 2024 se espera que exporte 100 millones de toneladas. Las exportaciones de China aumentaron 20% en la primera mitad de 2024, luego de un aumento del 38% en 2023. En Sudeste de Asia y en Medio Oriente continúan aumentando la capacidad a una elevada tasa. Está aumentando el proteccionismo.(New bold policies needed to tackle steel imports and ensure Government sees return on investments – UK Steel).

Por otra parte, la desaceleración de la economía china, en particular, la crisis en el sector de construcción e inmobiliario, ha desacelerado la demanda de acero. Naturalmente, también la demanda de mineral de hierro (que se utiliza para la producción de acero).

Con el boom de la construcción, aumentaron los precios y las ganancias de las empresas mineras. Las australianas Río Tinto y Fortescue, la brasilera Vale, la anglo-australiana BHP, tuvieron grandes beneficios, y aumentaron fuertemente su capacidad. Pero ahora están sintiendo el debilitamiento de la demanda y una cierta sobreoferta (BHP y Vale batieron récords de extracción en la primera mitad de 2024). Además, se espera que en los próximos cinco años siga aumentando la oferta, a medida que entre en el mercado nueva producción. Con el resultado de caída de los precios y retroceso de las ganancias.

Petroquímica

Los productores petroquímicos en Europa y Asia están en modo de sobrevivencia en la medida en que años de ampliar capacidad en el mercado chino y altos costos de energía en Europa han deprimido los márgenes por dos años consecutivos.

La debilidad del sector es preocupante para una industria global de nafta y gasoil que enfrenta la perspectiva de una caída de la demanda del combustible para el transporte en los próximos años, debido a la transición en la energía. Grandes productores en Asia y Europa están vendiendo activos, cerrando plantas más antiguas y reacondicionando instalaciones para utilizar materias primas más baratas tales como etano en lugar de nafta, para reducir costos. Se espera que la sobreoferta persista durante años dado que todavía hay nuevas plantas que se están inaugurando en Medio Oriente y China, incluso aunque la economía china chisporrotea. (“Petrochemical makers battle global glut” Mohi Narayan y Joyce Lee, 9/08/2024, Reuters).

La consultora Wood Mackenzie estima que aproximadamente el 24% de la capacidad petroquímica global está en peligro de cierre definitivo para 2028, en medio de márgenes débiles. “Esperamos que en este ciclo continúe la racionalización en Europa y Asia”, dice Eren Cetinkaya, de McKinsey & Company. Anticipa que la actual recesión durará más que los típicos cinco a siete años debido a la prolongada construcción de capacidad, especialmente en China”.

“Desde 2022 una serie de factores han hecho más difícil el clima de negocios, incluyendo la caída de la demanda doméstica, así como una drástica sobreoferta dadas las nuevas instalaciones de producción lanzadas en China y en otras partes de Asia”, dijo Mitsui Chemicals en una declaración en abril.

ExxonMobil Chemical de Francia anunció en abril que apagaría el craqueador de vapor y cerraría la producción química en Gravenchon este año, agregando que el sitio ha perdido más de 500 millones de euros desde 2018 y permanece no competitivo.

El gigante taiwanés Formosa Petrochemical este año ha estado operando solo uno de sus tres craqueadores de nafta. La empresa ha mantenido desconectados los otros dos craqueadores debido a la débil demanda y a márgenes no sanos, dijo un vocero. La empresa no contempla realizar ninguna nueva inversión en el futuro cercano debido a las desafiantes condiciones de mercado, dijo un funcionario de la empresa. Mitsui Chemicals, de Japón, anunció en abril su decisión de cerrar, hacia 2026, su planta de fenol en Ichihara. En octubre cerrará su planta de Tereftalato de polietileno, de Iwakuni. Está considerando también disminuir la producción de disocianato de tolueno en Omuta en 2025 y está considerando cerrar la planta de Anegasaki en 2027.

La joint venture Petronas y Saudi Aramco ha mantenido cerrado su craqueador de nafta de 1,2 millones de toneladas por año desde que se cerró por mantenimiento a comienzos del año. La oficina del CEO informó que no hay fecha para reiniciar el craqueador. Sabic, propiedad en un 70% de Aramco, anunció en abril que planea cerrar de manera permanente el craqueador número 3 en su planta en Geleen, Países Bajos.

En 2023 se asistió a un significativo incremento de la capacidad. Por ejemplo, en etileno se agregó capacidad adicional de unos 10 millones de toneladas por año, lo cual redujo la utilización de capacidad a aproximadamente un 80%. Esta situación probablemente va a persistir en el futuro cercano. Se continúan construcciones y se siguen anunciando proyectos, tales como nuevos permisos en China.

Otras cadenas de valor en petroquímica siguen tendencias parecidas: en 2023 se incorporan 11 millones de toneladas de capacidad de producción de propileno, y 12 millones de benceno y para-xileno, lo que resulta a la menor tasa de utilización de capacidad en 10 años. La sobreproducción también afecta a productos downstream.

En Europa las empresas han lidiado con peores condiciones de mercado debido a precios más bajos, volúmenes de la cadena de insumos reacomodándose, y altos precios de la energía. En Asia, una sobrecapacidad sustancial y débil demanda llevó a márgenes negativos en cadenas de valor importantes, tales como el etileno, polietileno y polipropileno (Petrochemicals review: Where we are now and where we’re going”, Eren Cetinkaya y Manuel Prieto, McKinsey & Company, 31/05/2024).

Cemento

El exceso de capacidad global de producción de cemento podría fácilmente alcanzar, en 2024, los 1.000 millones de toneladas, lo que significa que casi un tercio de la capacidad global de producción de cemento estaría sin utilizar. Con China pasando de ser importadora a ser exportadora, los precios FOB de exportación continuarán bajando. (Global Cement Industry Outlook: Trends and Forecasts – World Cement Association).

Paneles solares

La sobreproducción llevó a una baja de los precios del 42%, un nivel 60% inferior del costo de productos comparables fabricados en EEUU. Sin embargo, grandes productores de China siguen construyendo fábricas, respaldados por subsidios provinciales y locales. Al finalizar 2023 China tenía la capacidad de construir 861 gigawatts de módulos solares por año, más del doble de la capacidad instalada total de 390 millones de gigawatts. Otros 500 a 600 gigawatts de capacidad anual están previstos que estarán disponibles este año (2024). Lo suficiente para proveer a la demanda global hasta 2032, de acuerdo a la firma de investigación en energía Wood Mackenzie. La tasa de utilización de capacidad en la industria fotovoltaica solar cayó del 78% en 2019 a 57% en 2022. En marzo 2023 Longi Green Energy Technology, el mayor productor mundial de células solares, anunció el despido de miles de trabajadores, debido a la sobrecapacidad y los bajos precios. La utilización promedio de capacidad de las plantas de baterías en China cayó de 51% en 2022 a 43% en 2023, según Bloomberg.

Algunas consideraciones finales

En primer lugar, la sobreproducción no es un fenómeno infrecuente. La expresión de Marx y Engels, de la «epidemia de la sobreproducción» (en El Manifiesto Comunista) se aplica enteramente a muchas ramas de la economía china y mundial.

En segundo término, la guerra de precios sigue siendo un fenómeno característico del capitalismo. También el hecho de que los capitales no dominan la producción. Lo fundamental es que las leyes de la producción de mercancías «se imponen al productor individual en forma de leyes constrictivas de la competencia… (…) Se imponen… sin el concurso de los productores, contra los productores… El producto domina a los productores» (p. 269, Anti-Dühring; énfasis nuestro).

En tercer término, la caída de los precios asociada a la sobreproducción debe diferenciarse de la caída de los precios de producción provocada por aumentos de la productividad en tal o cual rama. Cuando hay sobreproducción, los precios caen porque hay dificultades para realizar el valor generado por el trabajador. Estamos entonces ante una crisis de realización. Desde el punto de vista de la ley del valor trabajo, significa que la sociedad ha invertido en esa rama más del tiempo de trabajo socialmente necesario (véase El capital, cap. 3 t. 1). Por lo tanto, esa caída de los precios de mercado conlleva la caída de las ganancias, y de la tasa de ganancia. La caída de la inversión es, en ese escenario, una consecuencia natural.

En cuarto lugar, la sobreproducción y la caída de precios es la base de crisis financieras, y del eventual derrumbe, o recesión, de la economía.

En quinto término, se constata lo que había observado Engels a fines del siglo XIX: que en ramas fundamentales de la economía puede haber sobreproducción por largos períodos de tiempo. Dando lugar a períodos igualmente extensos de crecimiento débil.

Por último, las guerras de precios que se están desarrollando se expresan en la adopción de medidas proteccionistas; aumento de barreras aduaneras; exacerbación de las tensiones geopolíticas; renovadas ofensivas sobre la clase obrera para hacer «competitivas» a las empresas; y posibilidad de guerras comerciales abiertas.

Por Rolando Astarita

Publicado originalmente el 23 de diciembre de 2024 en el blog del autor.

Fuente fotografía

Las expresiones emitidas en esta sección son de exclusiva responsabilidad de su autor(a) y no representan necesariamente las opiniones de El Ciudadano.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Caso salmonera Australis: Revelan que más de USD $200 millones en ganancias por sobreproducción podrían quedar sin sanción

Hace 2 semanas